德国商业银行分析师沃尔克马尔·鲍尔(Volkmar Baur)表示,日本财务省在美国财政部支持下干预汇市托举日元。东京通胀企稳于2%且存在上行风险,但日本央行维持利率不变,仅给出微弱偏鹰暗示。分析师认为政策表态力度不足,叠加干预汇率门槛持续向日元贬值方向移动,短期内日元大概率再度走弱。

投资者下调了短期内加息的预期,但在美联储主席新闻发布会结束后,长期美债收益率走高。市场此番反应,早早引发外界两大疑问:沃什在通胀议题上的公信力,以及他能否领导分歧加剧的美联储。

7月29日,美联储FOMC以9票赞成、3票反对的结果,连续第五次维持联邦基金利率目标区间在3.5%-3.75%不变。三名票委哈马克(Beth Hammack)、卡什卡利(Neel Kashkari)、洛根(Lorie Logan)投下反对票,主张本次应加息25个基点。相比上次会议12-0的一致通过,本次反对票数明显增加,显示内部分歧扩大。

西方黄金需求疲软压制金价,但亚洲大国强劲实物需求筑牢4000美元关口支撑。BMO测算该国地上黄金存量远超官方数据,贡献全球三分之一需求。在该国货币国际化战略驱动下,该国央行持续逢低增持黄金,其储备仍有巨大扩容空间。伴随亚洲大国黄金市场基础设施完善,全球黄金定价权正逐步从西方转向该国。

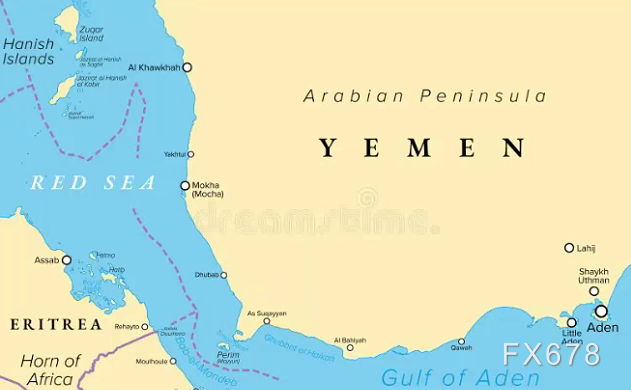

巴基斯坦斡旋美伊重启核谈判,市场预期缓和,国际油价周五回吐涨幅。但渣打认为回调具有暂时性,胡塞武装封锁曼德海峡并袭击沙特油轮,中东石油咽喉风险从霍尔木兹海峡扩散至曼德海峡。航道受阻将推高运费、拉长运输周期,欧洲柴油与航煤供应面临严峻考验,全球原油贸易流向或将重构,油价下方支撑依旧牢固。

美联储主席凯文·沃什正迎来就职以来债券市场最严峻的挑战。一轮大规模国债抛售推动收益率快速走高,市场对于通胀前景以及美联储政策走向的预期正在剧烈调整。本轮行情既受到地缘政治紧张局势影响,也充分考验着沃什所推行的沟通策略——减少口头表态,依靠经济数据指引市场。

法国外贸银行最新FOMC前瞻报告指出,6月就业偏软(非农仅增5.7万)、核心CPI环比持平,为美联储赢得“喘息空间”,预计7月会议按兵不动并将“延长暂停”持续至2026年。美联储内部鹰鸽交织——洛根或投反对票,但沃什释放鸽派信号。然而,伊朗局势升级与新一轮关税构成通胀上行风险,若任一风险兑现,沃什可能被迫加息。

法国外贸银行预判美联储7月维持利率不变,2026年内大概率持续暂停加息。6月通胀明显降温、就业边际走弱为观望提供支撑,但委员分歧显著,洛根等鹰派或将投反对票。薪资与住房通胀有望缓和,不过油价反弹、新增关税构成通胀上行风险。若通胀持续高企,沃什或加息维护公信力;降息契机预计最早明年才会出现。

美元反弹、美债收益率上行,现货黄金终结四日连涨行情。市场对美联储转向鹰派的预期压制金价,能源价格上涨加剧通胀担忧。

亚洲大国6月份原油进口量同比下降41.3%,降至十年来的低点712万桶/日,这一关键因素抑制油价在伊朗战争期间进一步飙升。据国际能源署(IEA)称,该国已开始耗尽其估计的12亿至14亿桶石油储备,仅6月份就从库存中抽走了约4100万桶。随着油价回升超过每桶90美元,且海湾产油国下调官方销售价格,高盛表示,该国可能最早从本月起再次增加采购。

当前黄金受中东局势、美联储加息预期影响,短期承压。然而,富国银行萨米尔·萨马纳(Sameer Samana)认为,利空已充分消化,下行空间有限。高油价与加息终将拖累经济、倒逼政策宽松,叠加央行购金等支撑,黄金长期牛市不改,机构预测今年年末前金价将达5300-5500美元,明年年末前有望冲击5800-6000美元,配置价值凸显。

现货黄金

XAUUSD

--

现货白银

XAGUSD

美元指数

USD

布伦特原油

OILC

美原油连续

CONC

纽约白银

SLNC

纽约黄金

GLNC

黄金延期

AUT+D

白银延期

AGT+D

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

栏目推荐 数据接口 意见反馈 关于我们 信用承诺

沪公网安备 31010702001056号

沪公网安备 31010702001056号