汇通网1月9日讯—— 周五(1月9日),美国劳工部公布了2025年12月非农就业报告。数据显示,当月新增就业岗位5万个,低于华尔街经济学家普遍预期的7.3万个。由于此前联邦政府停摆导致数据收集中断,这是数月以来首份相对完整的劳动力市场报告,因而受到市场高度关注。

周五(1月9日),美国劳工部公布了2025年12月非农就业报告。数据显示,当月新增就业岗位5万个,低于华尔街经济学家普遍预期的7.3万个,也弱于11月修正后的5.6万个。这标志着美国劳动力市场在2025年末进一步放缓,全年招聘需求明显减弱。不过,失业率意外降至4.4%,优于预期的4.5%,为市场带来一定支撑。平均时薪环比增长0.3%,符合预期;制造业就业减少8000个,政府部门就业增加1.3万个;平均每周工作时长34.2小时,略低于预期。由于此前联邦政府停摆导致数据收集中断,这是数月以来首份相对完整的劳动力市场报告,因而受到市场高度关注。

市场预期与实际数据的反差

在数据公布前,市场预期整体偏向谨慎乐观。多数分析师预测12月就业增长在6万至7万之间,部分依据是ADP私营部门就业报告显示新增4.1万个岗位,同时初请失业金人数从11月平均22.7万降至12月的21.7万,暗示劳动力需求可能温和回升。机构解读认为,感恩节日期较晚可能拖累11月零售招聘,但对12月有约1.5万人的提振效应;天气因素则可能对部分行业造成轻微负面影响。市场普遍认为,若数据强劲,可能强化美联储1月暂停降息的预期——数据公布前,交易员对1月降息的概率评估已接近为零。

然而,实际公布的新增就业人数低于预期,凸显出劳动力市场“低招聘、低解雇”的格局,与市场预期的温和回暖形成反差,导致情绪迅速调整。

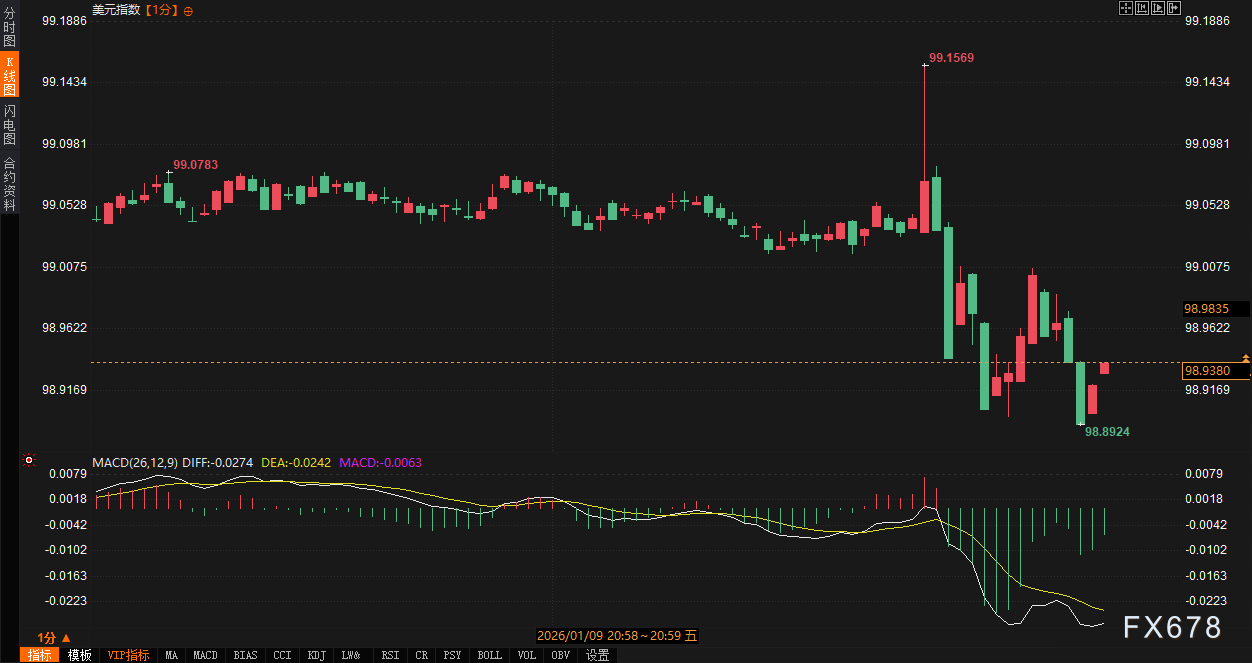

金融市场的即时反应与解读

数据公布后,金融市场反应温和但方向分化。美元指数短线上涨12点后迅速回落约26点。现货黄金跳低14美元后迅速上涨约30美元,最高触及4491.46美元/盎司。美国国债收益率延续升势,10年期收益率上涨1.6个基点至4.195%,两年期收益率上涨3.6个基点至3.524%。两年期与十年期国债收益率曲线保持正值,表明市场对经济衰退的担忧有所缓解,收益率曲线处于正常化进程中。

这一走势与2025年全年的背景形成对比:去年就业增长持续放缓,平均每月新增岗位远低于2024年水平,促使美联储在最后三次会议上连续降息,将利率降至3.5%-3.75%的三年低点。此次数据公布后,市场在消化就业疲软的同时,也受到低失业率的支撑,避免了剧烈波动。

机构与散户的观点聚焦

数据公布后机构和散户的解读迅速涌现,情绪呈现混合特征。

机构解读普遍强调数据的结构性矛盾。有观点指出,“非农新增5万低于预期,但失业率降至4.4%好于预期,这表明劳动力市场并非崩盘,而是陷入‘无雇、无裁’模式”。另一机构观点认为,“私营部门新增仅3.7万,远低于预期的6.4万,显示企业对招聘持谨慎态度,可能受关税言论和人工智能投资上升影响”,但同时指出低失业率可能令美联储在1月会议上保持利率不变。

散户交易者的看法则更加分散。部分用户表达失望,认为“新增就业踩下刹车,远低于预期,招聘放缓信号明显”;另一些则相对乐观,指出“失业率4.4%是亮点,劳动力参与率62.4%保持稳定,经济韧性仍在”。也有散户投资者注意到,“数据公布前ADP报告已暗示疲软,但实际失业率好转让市场避免大跌,应关注AI驱动的生产率提升”。整体来看,平台解读在对比公布前的乐观预期后,既突出了数据不及预期的冲击,也强调了失业率改善带来的缓冲,市场情绪从期待温和增长转向关注结构性问题。

政策预期与未来展望

从美联储政策角度看,这份报告进一步强化了市场对短期政策稳定的判断。数据公布前后,交易员对1月降息的预期都维持在极低水平。尽管就业增长疲软,但失业率下降和时薪增长符合预期,表明通胀压力温和,劳动力市场并未急剧恶化。机构经济学家指出,“劳动力市场挑战更多是结构性而非周期性,关税言论和AI投资抑制了招聘,但生产率在第三季度以两年最快速度增长,支持了经济的无就业扩张”。这与2025年的趋势一致:就业放缓曾是美联储降息的主因,但最新数据并未提供足够证据推动进一步宽松。

展望未来,2026年劳动力市场可能在低借贷成本和潜在税收减免的支持下逐步回暖,但仍面临不确定性。2025年就业增长集中于教育和医疗等领域,整体需求放缓,但第三季度GDP以两年最快速度增长,主要得益于消费韧性和AI投资,这为2026年奠定了一定基础。然而,关税言论、地缘政治动荡以及AI对部分岗位的替代效应,可能加剧结构性挑战。消费者信心近期因通胀和就业前景担忧而下滑,但生产率加速增长暗示经济具备长期健康潜力。美联储可能继续谨慎评估,在增长与通胀之间寻求平衡。

总体而言,趋势指向温和复苏,但需密切观察招聘活动能否走出“低招聘、低解雇”的模式。短期市场情绪已从数据公布前的谨慎乐观转向中性偏谨慎,后续走势将取决于消费支出、商业投资以及通胀数据的演变。

【慎重声明】汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

客户应详细了解所有有关外汇贵金属买卖的风险,并请自行承担全部责任。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号