汇通网11月22日讯—— 回顾本周(11月17日至11月22日)的外汇市场,美元指数(DXY)走势强劲,周线录得0.93%的涨幅,非美货币全线承压。日元虽然在周五因日本当局的口头干预而反弹,但周线跌幅依然显著。展望下周(11月24日当周):市场将迎来更严峻的考验。

回顾本周(11月17日至11月22日)的外汇市场,最核心的主题无疑是“特朗普效应”带来的全球贸易不确定性以及地缘政治风险的持续发酵。在外贸保护主义大棒即将落下的预期中,市场避险情绪被彻底点燃,资金疯狂涌入美元寻求庇护。

本周,美元指数(DXY)走势强劲,周线录得0.93%的涨幅,收报100.2037。尽管周五因美联储官员的鸽派言论出现小幅回调,但这并未改变美元创下六周来最大单周涨幅的事实。与此同时,非美货币全线承压。日元虽然在周五因日本当局的口头干预而反弹,但周线跌幅依然显著;欧元更是惨遭“五连跌”,深陷由于贸易壁垒担忧引发的经济衰退恐慌中;英镑亦未能幸免,在预算案阴影下震荡下行。

与此同时,俄乌冲突的紧张局势加剧了市场的恐慌情绪,进一步推高了避险资产的需求。然而,这种避险需求更多体现在美元上,而非传统的日元或瑞郎,显示出市场当前对于美国以外经济体在即将到来的“关税战”中脆弱性的极度担忧。

货币对深度复盘与分析

1. 美元指数 (DXY):避险与利率预期的双重共振

本周走势回顾:美元指数本周表现出极强的韧性。周一至周四,指数呈现连续四日上涨的态势,最高触及自5月下旬以来的高位。尽管周五受美联储部分官员言论影响回吐了部分涨幅,但最终仍收于100.2037,周涨幅锁定在0.93%。

基本面与事件分析:

推动美元本周走强的核心逻辑在于“特朗普交易”的深化。随着特朗普当选后其贸易保护主义政策主张的逐步明晰,市场普遍预期全球供应链将面临重塑。投资者担忧,激进的关税政策将对依赖出口的欧洲和亚洲经济体造成不对称打击,这种恐慌情绪促使资金回流美国市场。

在货币政策层面,本周美联储官员的表态错综复杂,令市场对12月的政策路径产生博弈。

关键数据与言论: 纽约联储主席威廉姆斯(John Williams)周五的讲话成为市场情绪转折点。他表示,美联储在短期内仍有降息空间,且不会危及通胀目标。这一言论直接提振了降息押注。

市场预期变化: 根据芝商所(CME)FedWatch工具显示,威廉姆斯讲话后,交易员对12月降息的定价概率从周四的39%飙升至71%。

就业数据谜题: 周四推迟公布的美国非农就业报告显示劳动力市场喜忧参半,且由于美国政府此前停摆带来的数据统计干扰,市场难以从中解读出明确的方向,决策者们在“经济迷雾”中显得犹豫不决。达拉斯联储主席洛根呼吁“暂时”维持利率不变以评估效果,而波士顿联储主席柯林斯则认为政策位置合适。

机构观点:

StoneX高级技术策略师Michael Boutros指出,威廉姆斯的言论是周五市场波动的关键催化剂,这一“鸽派”信号暂时限制了美元的单边上涨。

市场普遍共识认为,尽管降息预期升温,但只要特朗普引发的贸易紧张局势不减,美元的避险属性将继续支撑其高位运行。

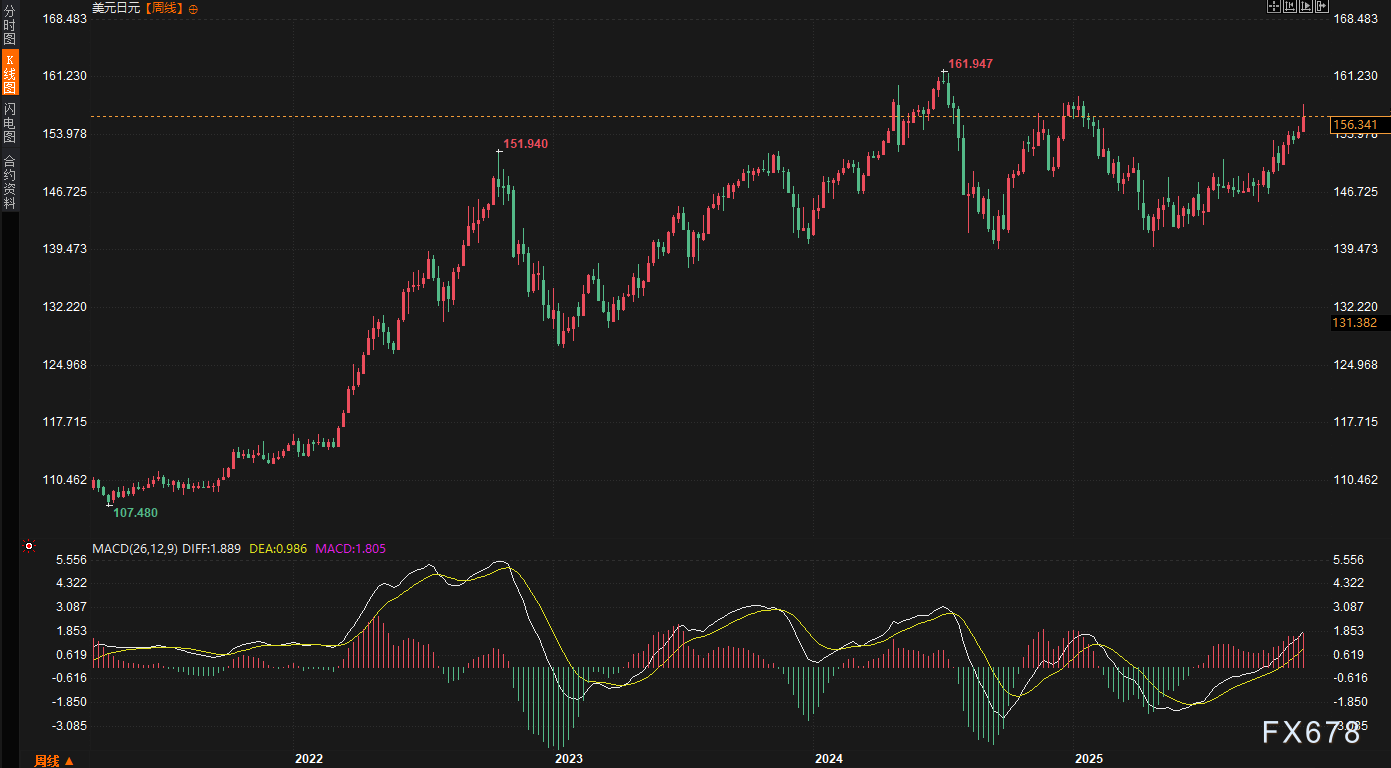

2. 日元 (USD/JPY):干预利剑高悬,政治与货币的博弈

本周走势回顾:本周美元兑日元(USD/JPY)是市场波动的焦点。该货币对在周一至周四连续上涨,盘中一度突破关键心理关口,最高触及157.890,创下自今年1月15日以来的新高。周五,受日本官员强烈口头干预影响,汇价大幅回落,最终收报156.341,但周线仍录得1.19%的显著涨幅。

基本面与事件分析:

日元的疲软主要受制于美日利差预期以及日本国内财政状况的恶化。

政治因素: 自日本首相高市早苗(Sanae Takaichi)上任以来,市场对日本财政纪律松弛的担忧加剧。高市早苗内阁周五批准了一项规模高达21.3万亿日元(约合1354亿美元)的经济刺激计划。虽然旨在提振经济,但大规模的财政支出令日元信用受损,自她10月当选以来,日元已累计下跌约6%。

干预风险: 面对日元的跌跌不休,日本财务大臣片山皋月(Satsuki Katayama)发出了严厉警告,称将采取措施应对“过度波动和投机性走势”。这一表态让市场回忆起2024年7月日本花费5.53万亿日元进行干预的历史,导致部分空头在周五获利了结。

机构观点:

BNY Markets美洲宏观策略主管John Velis分析称,日元的反弹受到抑制,原因是干预威胁正在失去部分“可信度”。市场更关注的是日本央行的加息节奏。

Velis补充道:“日本央行今年甚至明年初加息的预期仍然存在,这在一定程度上缓解了日元的崩盘风险,但财政扩张与货币紧缩的矛盾令日元前景迷离。”

3. 欧元 (EUR/USD):经济数据疲软,贸易战的最大受害者

本周走势回顾:欧元兑美元本周走势极其疲软,不仅录得“五连跌”,且周线跌幅达到0.92%,收报1.1527。

基本面与事件分析:

欧元的颓势是基本面疲软与外部政治风险共同作用的结果。

经济数据: 本周公布的初步PMI数据显示,虽然欧元区整体商业活动略有增长,但核心的制造业活动却再次陷入收缩。作为欧元区经济引擎的德国,其制造业在特朗普贸易保护主义政策的阴影下显得尤为脆弱。

贸易战阴影: 市场普遍担忧,特朗普上台后将针对欧洲汽车和工业品征收高额关税。这种对未来的悲观预期导致资本加速流出欧洲。日元兑欧元(EUR/JPY)甚至逼近欧元面世以来的最低水平,反映出欧元在交叉盘中的极度弱势。

机构观点:

分析师指出,只要欧洲无法在即将到来的贸易谈判中获得豁免,或者自身经济数据无法出现实质性反转,欧元兑美元将继续面临下行压力,平价对决的风险正在累积。

4. 英镑 (GBP/USD):预算案前夕的脆弱平衡

本周走势回顾:英镑兑美元本周波动剧烈,走势呈现“过山车”行情。周一短暂上涨后,周二周三遭遇明显抛售,周四周五虽收复部分失地,但最终仍未能翻红,收报1.3101,周线下跌0.55%。

基本面与事件分析:

投资者当前正处于高度观望状态,等待英国即将公布的预算案。

经济迷雾: 最新数据显示,在下周货币与债市面临重大考验之前,英国经济表现显露疲态。市场担心新的财政预算可能包含不利于增长的税收政策或过度借贷,从而引发类似几年前的债市动荡。

美元压制: 尽管英镑相对于欧元表现稍显抗跌,但在强势美元的主旋律下,英镑依然缺乏独立上涨的动能。

下周展望

本周外汇市场完美演绎了“政治驱动市”的特征。

美元强势: 特朗普的贸易政策预期已成为美元最强的助推剂,而美联储内部的分歧和威廉姆斯的鸽派言论仅是上涨途中的小插曲,并未改变多头趋势。

非美至暗: 日元在财政刺激与干预威胁的夹缝中挣扎,欧元则在制造业衰退与关税恐慌中沉沦。

展望下周(11月24日当周):

市场将迎来更严峻的考验。

美联储动向: 随着12月降息概率升至70%以上,投资者将密切关注下周公布的PCE通胀数据,以确认通胀是否如威廉姆斯所言“受控”。

日本央行博弈: 既然口头干预已出,市场将测试158-160区间的日元防线,看日本当局是否会从“口头警告”转向“真金白银”的干预。

地缘与贸易: 俄乌局势的任何升级,以及特朗普团队关于关税的进一步言论,都将继续主导市场情绪。若贸易紧张局势升级,美元的避险买盘恐将持续涌入。

在此背景下,交易者需警惕极端情绪下的流动性枯竭风险,尤其是在涉及日元和英镑的交叉盘交易中。

【慎重声明】汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

客户应详细了解所有有关外汇贵金属买卖的风险,并请自行承担全部责任。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号