汇通网9月19日讯—— 周五(9月19日),全球债券与外汇市场在美联储与日本央行(BoJ)政策分化的驱动下呈现复杂动态。本文从美债与日债的高相关性入手,结合基本面与技术面,剖析美元兑日元走势及美日债市联动逻辑,展望未来趋势。

周五(9月19日),全球债券与外汇市场在美联储与日本央行(BoJ)政策分化的驱动下呈现复杂动态。美国10年期国债收益率(UST 10y)稳定在4.10%-4.14%区间,市场对美联储10月降息25个基点的预期高达92%。与此同时,日本央行维持政策利率0.5%不变,但7-2投票分歧及ETF减持计划推升日本10年期国债(日债 10y)收益率至1.64%,创2008年7月以来新高。美元兑日元(USD/JPY)在148.00上方震荡,逼近布林带上轨148.415,多头动能占优。

本文从美债与日债的高相关性入手,结合基本面与技术面,剖析美元兑日元走势及美日债市联动逻辑,展望未来趋势。

美债与日债:高相关性下的联动机制

美国国债作为全球定价基准,其收益率波动对日本国债(JGB)的影响尤为显著。历史数据显示,日债 10年期收益率与美债10年期收益率相关系数长期保持在0.9以上,源于日本作为全球最大美债持有国(持仓约1.13万亿美元)及国内低利率环境的双重驱动。2025年9月19日,美债10年期收益率报4.10%-4.14%(GC开盘4.19%,较前日回落2个基点),反映市场对美联储降息预期的消化。

日本央行政策会议则引发市场震动,尽管维持0.5%利率不变,但两位委员(高田肇与田村直树)投票反对并主张加息至0.75%,推升10月加息概率至55%(较昨日32.5%显著上升)。受此影响,10年期日债收益率飙升至1.64%,2年期收益率突破0.90%,创2008年6月以来新高。

日债收益率快速上行与美债联动的逻辑清晰:美债收益率波动通过全球资本流动和利率预期传导至日本。日本机构投资者(寿险公司、养老基金等)持有巨额美债,当美债收益率上升时,往往触发日债配置调整,推高日债收益率。此外,日元汇率波动进一步放大效应。美元兑日元报148.069,逼近近期高点149.134,反映美元强势与日元疲软的叠加影响。日本央行宣布每年减持3300亿日元ETF的计划虽规模有限,但市场对其加速抛售的预期加剧日债卖压,可能进一步推高收益率。有机构指出,日本央行政策转向可能引发全球债券市场重新定价,日债收益率的快速上行将持续受美债牵引。

美元兑日元:政策分化与市场驱动

基本面:货币政策分化主导美联储与日本央行的货币政策分化是美元兑日元走势的核心驱动力。美联储9月降息50个基点后,市场对10月再降25个基点的预期达92%(联邦基金期货数据)。SOFR期货(SRAZ25-SRAZ28)显示预期SOFR利率将从4.41%(10日均值)回落,0x3期限OIS报3.901%,较SOFR均值低51个基点,降息预期已充分定价。反观日本,核心CPI连续三年超2%目标(8月报2.7%),日本央行内部加息分歧加剧,12月加息概率升至77.5%。行长植田和男虽未明确表态加息,但对经济下行风险的谨慎措辞未能平抑市场对政策转向的预期。

日本国内政治也增添不确定性。自民党领导选举临近,高市早苗与小泉进次郎的政策主张聚焦经济刺激与投资增长,但对货币政策影响有限。高市早苗的“负责任财政扩张”可能间接支持日元,但短期难以改变日本央行谨慎基调。美债收益率的稳定与日债收益率的快速上行,叠加日元疲软,支撑美元兑日元多头格局。

美日债市与汇率的交互影响

美日债市与汇率的交互影响美债与日债的高相关性不仅影响各自收益率,还通过汇率传导至美元兑日元。日本机构若因日债收益率上升(1.64%)回流国内债券,可能减少美债需求,推高美债收益率(4.14%+),进而支撑美元强势。反之,美联储降息预期的深化可能限制美债收益率上行,缓解美元兑日元的上行压力。用户分析称,日本央行加息预期的升温可能在短期内压缩美元兑日元的上涨空间,但美日利差(4.10% vs 1.64%)仍支撑多头格局。

日本央行ETF减持计划与收益率曲线控制(YCC)的潜在调整是关键变量。若减持加速或YCC放松,日债收益率可能进一步上行,吸引资本回流,缓解日元贬值压力,但需警惕对美债市场的外溢效应。美债市场方面,20年期债券需求减弱(溢价降43个基点至35个基点),暗示市场对长期收益率的敏感性上升,可能加剧美元兑日元波动。

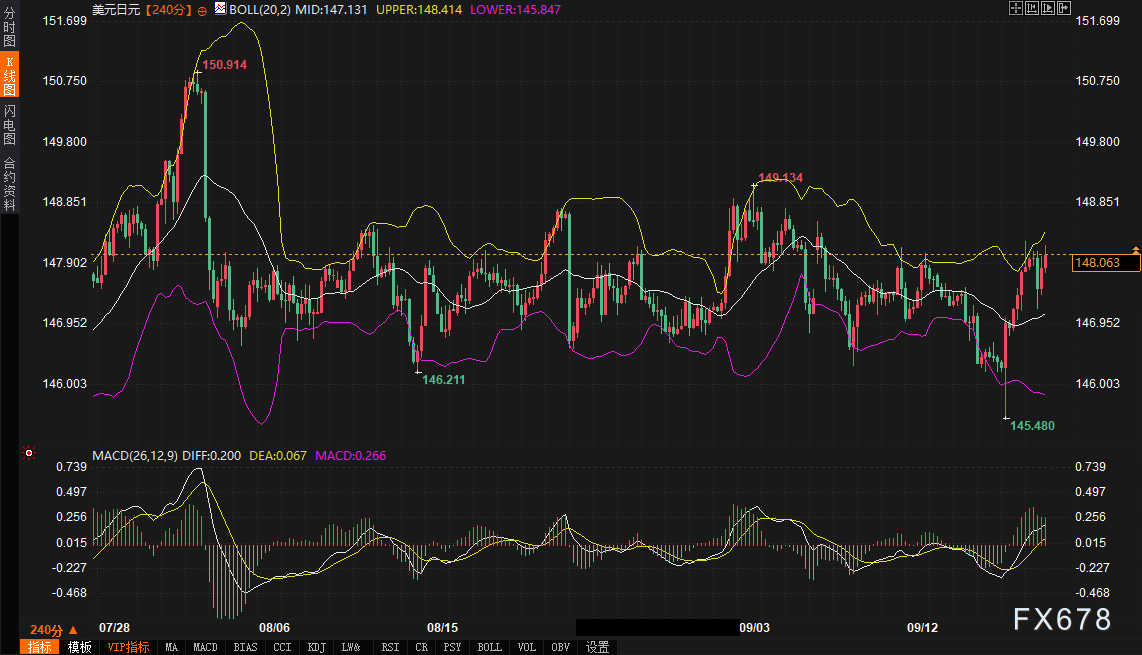

技术面:震荡中的突破临界美元兑日元240分钟图表显示强势震荡格局。当前交投于布林带中轨147.131上方,逼近上轨148.415。MACD指标DIFF线(0.201)高于DEA线(0.067),金叉形态在零轴上方延续,表明多头动能占优。关键支撑位在147.131-147.500(布林带中轨与21日均线重叠),阻力位在148.415-149.134(布林带上轨与前高)。

汇价接近布林带上轨,MACD双线在高位运行,显示短线超买风险。若带量突破148.415并企稳149.134上方,可能上探150.00心理关口;若遇阻回落,147.131-147.500区间将提供支撑。季末资金流动可能加剧148.00-149.00区间波动,需关注突破方向。

未来趋势展望

未来一周,美元兑日元与美日债市的走势将在政策预期与市场情绪博弈中演进。美债10年期收益率预计在4.10%-4.20%区间震荡,美联储降息路径明朗化将限制上行空间,但“关税言论”可能推升避险情绪,支撑收益率企稳。10年期日债收益率受加息预期驱动,可能上探1.70%,但受低流动性与YCC干预限制,涨幅或放缓。美元兑日元在技术面支撑下有望测试149.134阻力,突破后可能挑战150.00;若遇阻回落,147.131-147.500区间将提供支撑。

市场需关注9月24日日本财务省与一级交易商会议、10月2-3日植田和男讲话及10月4日自民党领导选举结果,这些事件可能进一步影响日债与日元走势。美元兑日元的多头格局在政策分化与技术动能支撑下短期占优,但需警惕日本央行政策转向与季末资金流动带来的波动风险。

【慎重声明】汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

客户应详细了解所有有关外汇贵金属买卖的风险,并请自行承担全部责任。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号