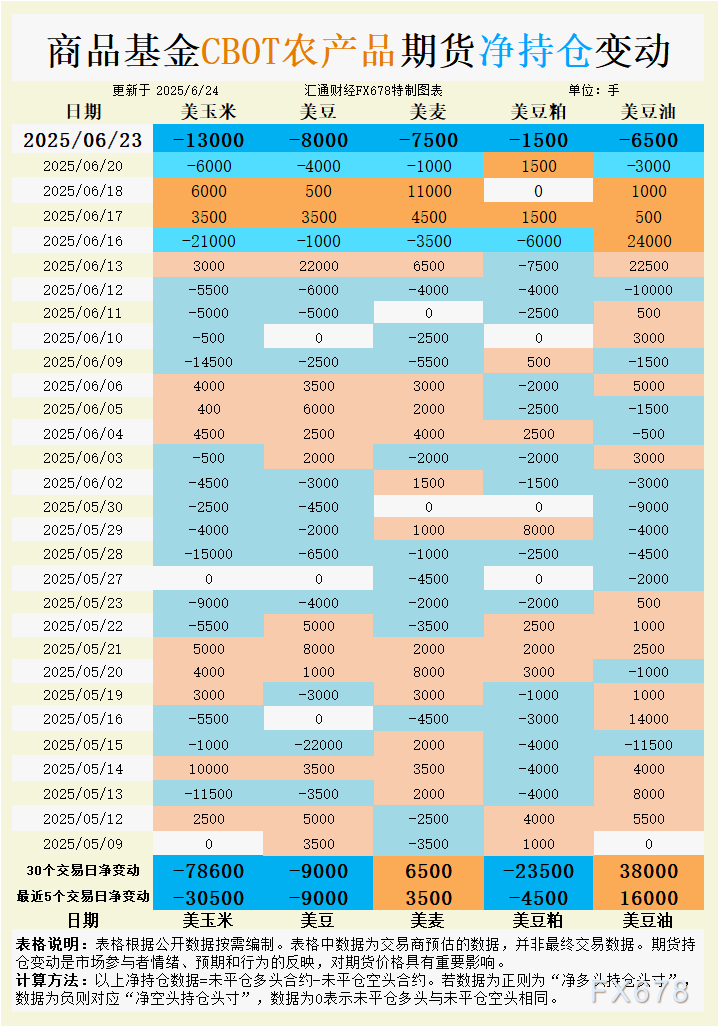

汇通网6月24日讯—— 最新持仓数据显示,大宗商品基金在6月23日全面增加净空头头寸,反映市场对短期价格走势的看淡预期,但小麦和豆油中长期仍维持净多头,显示分化情绪。本文基于最新持仓变动、基差动态及国际交易数据,分析小麦、大豆、豆油、豆粕、玉米的市场情绪及未来走势。

周二(6月24日),芝加哥期货交易所(CBOT)谷物期货市场呈现分化走势。美大豆主力合约微涨0.05%,报约10.45美元/蒲式耳;美玉米跌0.06%,报约3.96美元/蒲式耳;美小麦跌0.79%,报约5.52美元/蒲式耳;美豆油跌1.18%,报约43美分/磅;美豆粕涨0.21%,报约298美元/短吨。市场情绪受美国中西部有利天气、南美丰产压力及近期持仓调整影响,整体偏向谨慎。

最新持仓数据显示,大宗商品基金在6月23日全面增加净空头头寸,反映市场对短期价格走势的看淡预期,但小麦和豆油中长期仍维持净多头,显示分化情绪。本文基于最新持仓变动、基差动态及国际交易数据,分析小麦、大豆、豆油、豆粕、玉米的市场情绪及未来走势。

根据汇通财经观察,海外交易商估算的结果显示:

2025年6月23日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

小麦:俄乌局势支撑有限,供应压力主导

小麦期货市场近期承压明显,6月23日CBOT小麦投机性净空头增加7500手,过去5个交易日净多头增加3500手,30个交易日净多头增加6500手,显示短期看空情绪加剧,但中长期仍存看多预期。周一(6月23日),CBOT 7月小麦期货收跌15美分至5.52 3/4美元/蒲式耳,创近期新低。美国农业部(USDA)报告显示,截至6月15日,冬小麦收割进度达19%,低于五年均值28%,作物优良率下滑3个百分点至49%,反映天气虽利于收割但品质担忧加剧。基差方面,美国南部平原硬红冬小麦现货基差稳定,如堪萨斯Wichita报价为-25美分/蒲式耳,显示现货市场需求平稳但无强劲支撑。国际交易方面,俄乌局势为小麦价格提供潜在支撑,但俄罗斯预计2025年小麦产量增至8480万吨,较此前预测增加450万吨,全球供应充裕限制价格上行。市场情绪受供应过剩与地缘风险博弈影响,短期内小麦期货可能在5.40-5.60美元/蒲式耳区间震荡,需关注USDA周度出口数据及俄乌局势动态。

大豆:丰产预期压制,出口需求提供底部支撑

大豆期货市场情绪偏空,6月23日大宗商品基金增加净空头8000手,过去5个交易日净空头增加9000手,30个交易日净空头增加9000手,反映市场对价格下行压力的共识。CBOT 7月大豆期货周一微跌后持稳于10.45美元/蒲式耳附近,USDA报告显示截至6月19日当周大豆出口检验量为19.29万吨,较前一周下降14%,为去年7月中旬以来最低,显示出口需求疲软。基差方面,墨西哥湾6月装船大豆基差报58美分/蒲式耳,7月装船为73美分/蒲式耳,较上周走弱,反映现货市场供应增加。美国中西部未来6-10日94%地区气温高于正常、89%地区降水高于正常,利于作物生长,USDA预计2025/26年度美豆库存下调但仍处高位。南美方面,巴西大豆收割进度达100%,丰产预期继续压制价格。市场情绪受供应宽松主导,短期内大豆期货或在10.30-10.60美元/蒲式耳区间低位整理,关注USDA周度出口销售数据及南美产量动态。

豆油:生物燃料需求提振,短期抛压显现

豆油期货市场呈现复杂情绪,6月23日投机性净空头增加6500手,但过去5个交易日净多头增加1.6万手,30个交易日净多头增加3.8万手,显示短期抛售压力与中长期看多并存。周一,CBOT豆油期货跌1.18%,报约43美分/磅,受到油脂市场整体低开拖累。基差方面,墨西哥湾豆油基差报价平稳,显示现货市场需求稳定。美国国内生物燃料需求为豆油价格提供支撑,但USDA预计3月豆油库存升至八个月高点,叠加南美大豆压榨增加,供应宽松预期施压价格。国际交易方面,棕榈油期货跌超2%,对豆油形成替代性竞争压力。市场情绪在生物燃料需求与供应过剩间摇摆,短期内豆油期货或在42-45美分/磅区间震荡,下方支撑在42美分/磅,上方阻力在45美分/磅,需关注USDA库存数据及南美压榨进度。

豆粕:供应过剩压力加剧,需求支撑有限

豆粕市场情绪偏弱,6月23日投机性净空头增加1500手,过去5个交易日净空头增加4500手,30个交易日净空头增加2.35万手,显示市场对价格前景持续看淡。CBOT 7月豆粕期货微涨0.21%至298美元/短吨,但整体走势疲软。国家粮油信息中心预计7月中国油厂豆粕库存回升至80万吨以上,因6月开机率处于历史高位,7月大豆压榨量预计达900万吨,产出豆粕700万吨,超过月均消费量650万吨。基差方面,美国墨西哥湾豆粕基差报价混合,反映区域性需求差异。USDA预计3月大豆压榨量增加,豆粕供应充裕,叠加南美丰产预期,压制远期价格。美国国内饲料需求稳定,但出口需求放缓进一步加剧供应压力。市场情绪受供需失衡影响,短期内豆粕期货或在295-305美元/短吨区间低位盘整,关注USDA压榨数据及出口销售动态。

玉米:天气利好与出口需求博弈

玉米期货市场承压明显,6月23日投机性净空头增加1.3万手,过去5个交易日净空头增加3.05万手,30个交易日净空头增加7.86万手,反映强烈的看空情绪。CBOT 7月玉米期货周一跌0.18%至3.96美元/蒲式耳,创七个月低点。USDA报告显示,截至6月19日当周玉米出口检验量为147.66万吨,较前一周下降12.91%,但同比增28.07%,显示出口需求仍有韧性。基差方面,墨西哥湾6月装船玉米基差报68美分/蒲式耳,7月装船为69美分/蒲式耳,较前日略涨,反映现货市场支撑。美国中西部未来6-10日94.44%地区气温高于正常、89%地区降水高于正常,利于作物生长,USDA报告玉米优良率降至70%,低于预期72%。巴西第二季玉米收割进度仅13%,低于去年同期34%,但南美丰产预期仍施压价格。市场情绪受供应宽松主导,短期内玉米期货或在3.90-4.10美元/蒲式耳区间低位震荡,关注USDA周度出口数据及南美供应动态。

未来趋势展望

CBOT谷物期货市场短期内料延续震荡偏弱走势。小麦受俄乌局势与全球供应过剩博弈,价格或在5.40-5.60美元/蒲式耳区间整理;大豆因南美丰产与美国出口疲软承压,料在10.30-10.60美元/蒲式耳低位运行;豆油在生物燃料需求与供应压力间摇摆,预计在42-45美分/磅震荡;豆粕受供应过剩压制,或在295-305美元/短吨区间盘整;玉米因有利天气与南美竞争影响,价格或在3.90-4.10美元/蒲式耳区间波动。交易者需密切关注USDA周度出口销售数据、南美产量动态及美国中西部天气变化,以捕捉市场潜在转机。

【慎重声明】汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

客户应详细了解所有有关外汇贵金属买卖的风险,并请自行承担全部责任。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号