汇通网7月15日讯—— 美债熊市,利率整体上行风险未消

当前美国核心主线可高度概括为:11月中期选举彻底锁死特朗普施政手脚,最终形成“仗不敢打、息不能加”的双重僵局,这一格局直接主导近期美元、能源、美债等大类资产走势,也是当前全球金融市场的核心定价逻辑。

特朗普近期频繁预热周四黄金时段全国演讲,聚焦选举安全、投票制度改革等内政议题,本质是中期选举临近的舆论造势,也侧面印证其政策重心全面向内收敛,对外地缘博弈、货币财政调控均陷入被动约束状态。

选举成为硬性枷锁,政策彻底放弃激进路线

中期选举已然成为特朗普所有政策的硬性枷锁,造成其施政进退两难。

从执政基本面来看,美国中期选举历来是现任总统的执政压力测试,执政党普遍存在天然失分规律,当前共和党仅手握国会微弱优势,一旦席位失守,特朗普将彻底陷入“府会对立、政策停摆”的跛脚执政状态。为保住共和党国会席位、维系自身执政话语权,

特朗普现阶段所有决策均优先服务于选民民意,彻底摒弃激进冒险的政策路线,这也直接终结了美伊冲突升级的可能性。

地缘困局:想打推高通胀、停战有损政绩

在地缘博弈层面,特朗普彻底陷入“想打不敢打、想停不愿停”的极致纠结困局。

若主动升级美伊军事冲突,势必推高全球原油价格,再度引爆美国国内通胀压力,直接冲击选民切身利益,大幅拉低自身及共和党支持率,在中期选举前属于绝对禁忌操作。大选舆论造势偏内政,无实质市场驱动利好

在内政选举造势层面,特朗普近期持续炒作2020年大选舞弊论调,大力推动选民ID强制认证、收紧邮寄选票规则,甚至依托政府力量启动加州、佐治亚州大选相关调查,

看似是执着于过往选举争议,实则是中期选举前的精准政治布局。其核心目的是通过完善选举规则、渲染选举安全议题,稳固基本盘选票,为共和党国会选举保驾护航。这类纯内政舆论造势无任何实质政策增量,既不会催生地缘冲突,也不会落地财政刺激,对市场仅存在短期情绪扰动,无法改变大类资产运行趋势。

选举压制货币政策,不加息格局重创美债收益率

背后核心逻辑依旧是中期选举约束:当前美国经济稳健度有限,就业与通胀韧性脆弱,特朗普团队为避免经济波动、稳住选民信心,绝不允许美联储采取紧缩加息动作,

加息带来的经济降温、融资成本上行,会直接成为中期选举的重大负面变量。由此,市场加息预期彻底落空,“不打仗、不加息”的双弱格局彻底成型。落实到美债市场定价,当前中期选举锁死宽松预期、地缘僵局压制风险溢价、通胀见顶回落三重逻辑共振,直接主导美债收益率走跌。

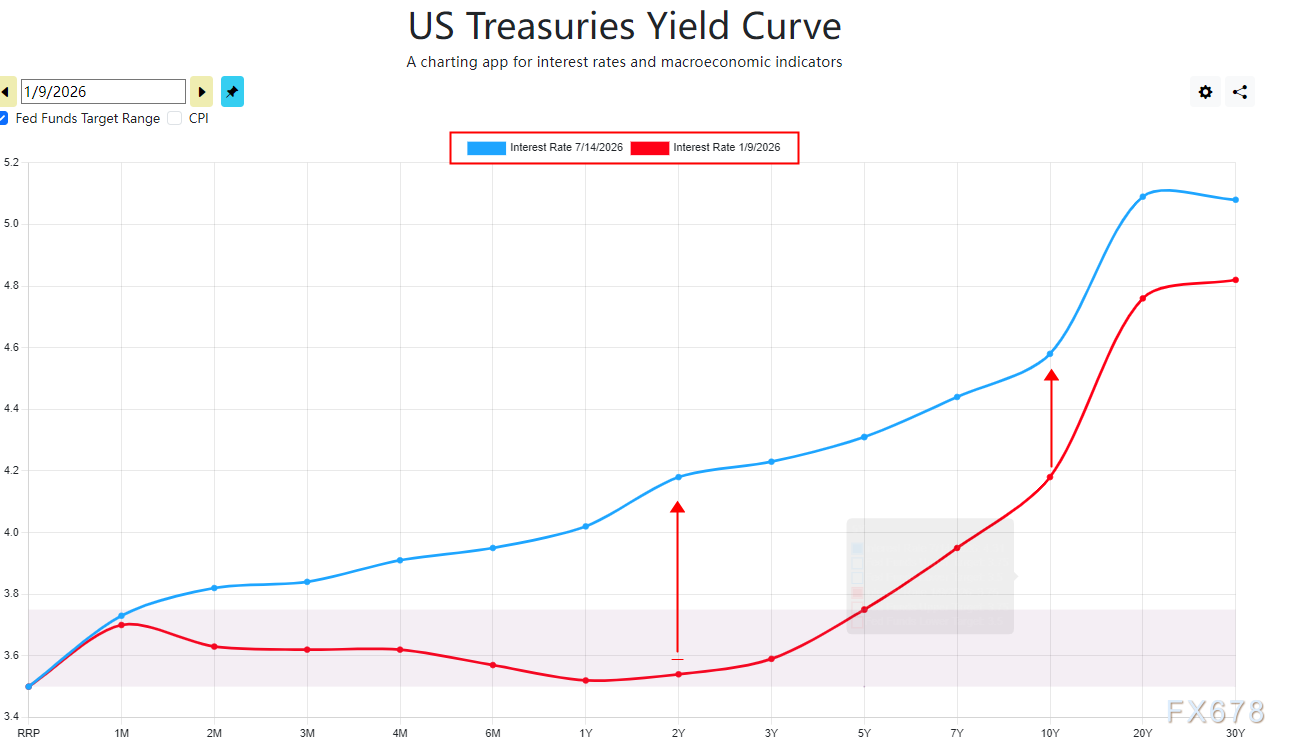

但值得注意的是今天美债收益率整体回落之前美债的期限溢价是持续陡峭化的即处于明显的债券熊市。

(美债期现溢价显示目前处于熊平状态,不利于黄金以及权益等长久期资产)

同时2年期国债涨速是慢于10、30年期涨速的,意味着大资金可能在撤离美债,他们认为未来美国利率还会维持高位且更久的高位,这将会压制金价以及权益市场,这点风险是需要交易员注意的。

(2年期叠加10年期美债收益率走势,来源: 易汇通)

即总统讲话之前美债回落,各种资产反弹,但是美债走势显示这可能这是一个阶段高点。

【慎重声明】汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

客户应详细了解所有有关外汇贵金属买卖的风险,并请自行承担全部责任。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号