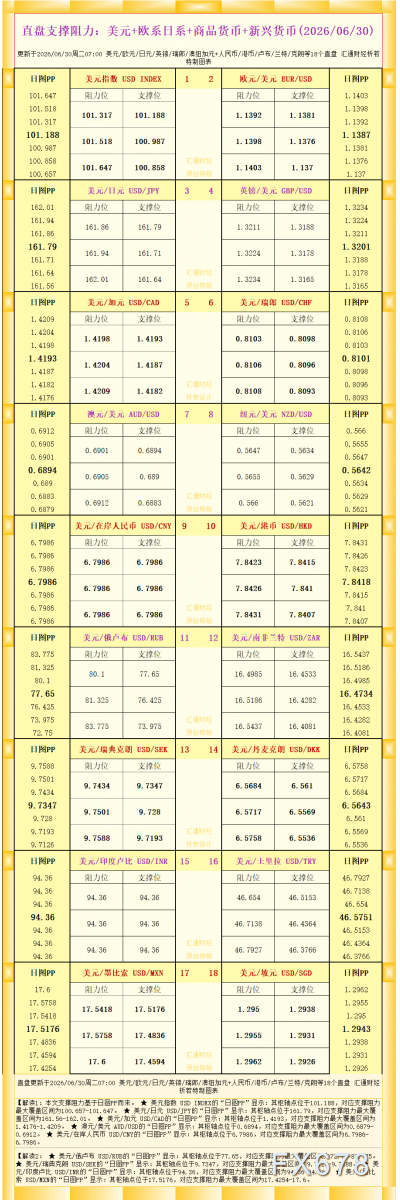

汇通网6月30日讯—— 美元兑日元周二亚市盘中触及162.40,创1986年以来最高水平。前日本央行执行理事表示,潜在通胀指标过去四年平均约3%,远高于2%目标,央行下次加息可能在12月之前。而5月核心CPI仅1.4%,数据背离令政策沟通复杂化。

周二(6月30日)亚洲时段,美元兑日元一度触及162.40,为1986年以来最高盘中水平,当前汇价交投于162.15附近。

市场担忧日本政府可能抵制央行进一步加息,抑制了日元的反弹空间。

一位前日本央行高级官员近日表示,央行下一次加息很可能在12月之前到来,早于经济学家的普遍预期。其依据在于,日本央行自身测算的潜在通胀指标在过去四年间平均接近3%,远高于2%的目标水平。

与此同时,官方5月核心CPI(剔除生鲜食品)仅录得1.4%,两者之间的巨大落差既构成了政策沟通的难题,也可能成为提前加息的催化剂。任何来自植田行长关于“潜在通胀指标正获得更大政策权重”的信号,都将成为实质性的鹰派触发因素。

核心观点:前央行高层明确指向提前加息

前日本央行执行理事山本健造向媒体表示,央行下一次加息可能在12月之前到来,与经济学家普遍预期的“年底前按兵不动”形成鲜明对比。

山本指出,提前行动的依据在于一项剔除生鲜食品和政府补贴效应的潜在通胀指标——过去四年该指标平均约为3%,持续高于央行2%的目标水平。

山本认为,这一读数反映的是“真实的通胀压力”,而非表面数据所呈现的暂时性或政策扭曲效应。

数据背离:1.4%与3%之间的政策迷雾

日本5月剔除生鲜食品的核心CPI仅为1.4%,这一温和读数使央行得以维持“价格趋势仍略低于2%”的判断。

但山本指出,表面数据的低迷主要归因于高市早苗首相实施的生活成本减免措施——这些政策主动压制了面向消费者的价格水平。若剔除补贴效应,潜在通胀面貌远没有那么温和。

这一数据背离对政策路径意义重大:

若以核心CPI为锚:按兵不动的理由成立,12月加息似乎是合理选择;

若更侧重潜在通胀指标:提前行动的理由则难以忽视。

山本表示,若央行将自身测算的潜在通胀指标视为不可靠信号,他将对此感到担忧,并警告这种解读可能使通胀变得更加根深蒂固。

政策含义:从宽松抑制转向主动遏制通胀

山本明确主张,日本央行应从当前的宽松立场转向主动遏制通胀。他特别警告,若在补贴效应消退前未能及时收紧政策,通胀预期可能面临脱锚风险,届时纠正成本将远高于提前行动。

从市场影响来看,若12月前加息,日元将承受加速升值压力,美日利差在美联储和欧洲央行政策路径不确定的背景下将进一步收窄。日本国债收益率曲线将全面承压,全球固定收益市场亦难独善其身——鉴于日本作为主要海外债券持有者的地位,任何收益率上行都可能通过投资组合再平衡传导至欧美债市。

总体而言,提前加息不仅是国内通胀管理的技术性选择,更可能成为重塑全球资产定价逻辑的关键变量。市场需密切关注植田行长对未来政策路径的任何信号释放。

技术分析

根据日线图,美元兑日元维持长期强势多头格局,行情自5月低点155.03开启持续拉升。均线系统呈完整多头排列,MA20、MA50、MA100、MA200自下而上层层支撑,价格持续站稳全部均线上方,中长期上涨趋势稳固,短期依托20日均线160.89形成强支撑带。

指标层面,MACD运行于零轴上方多头区间,DIFF(0.720)持续站稳 DEA(0.648)之上,红柱稳定放量,多头动能保持充沛;RSI数值74.62,逼近80超买区间,反映短期多头透支,存在高位震荡回调需求。

(美元兑日元日线图,来源:易汇通)

北京时间6月30日11:07,美元兑日元报162.14/15。

【慎重声明】汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

客户应详细了解所有有关外汇贵金属买卖的风险,并请自行承担全部责任。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号