汇通网6月16日讯—— 过去四年,全球央行黄金增持进入快车道,年均净增持量达1000吨,较此前十年年均500吨实现翻倍增长,于是黄金协会得出了央行购金热潮持续,规模与意愿双创新高的结论,但事实真是如此吗。

2026年世界黄金协会与舆观咨询联合开展的专项调研(执行周期2月5日至5月19日),以76份有效问卷创下九年来最高参与度,样本覆盖全球主要发达经济体(Advanced)与新兴市场及发展中经济体(EMDE),代表性极强。

值得关注的是,绝大部分反馈来自中东冲突爆发后,真实反映了地缘风险升级下央行的资产配置思路。

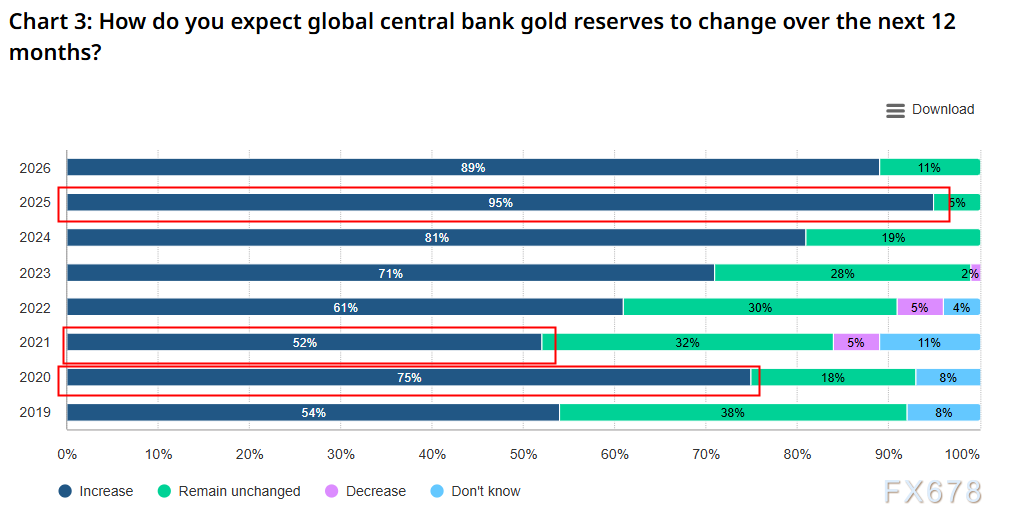

调研显示,央行对黄金的乐观预期持续强化:89%的受访机构预判未来12个月全球官方黄金储备将延续上行趋势。

(各国央行对央行对未来黄金增持还是减持的预期,来源:世界黄金协会)

通过上述数据对比可以发现,金价当年的表现和各国央行是否看好确实有一定相关性,比如2022年只有50%出头央行看好,而当时金价确实整理了一年,而后期随着金价持续走高,央行持续看好黄金,而2026虽然央行整体比较看好黄金,但是相比2025确实看好的家数是在下滑,这点也要注意,可能意味着部分央行认为需要减持黄金,比如中东需要换美元应急的央行。

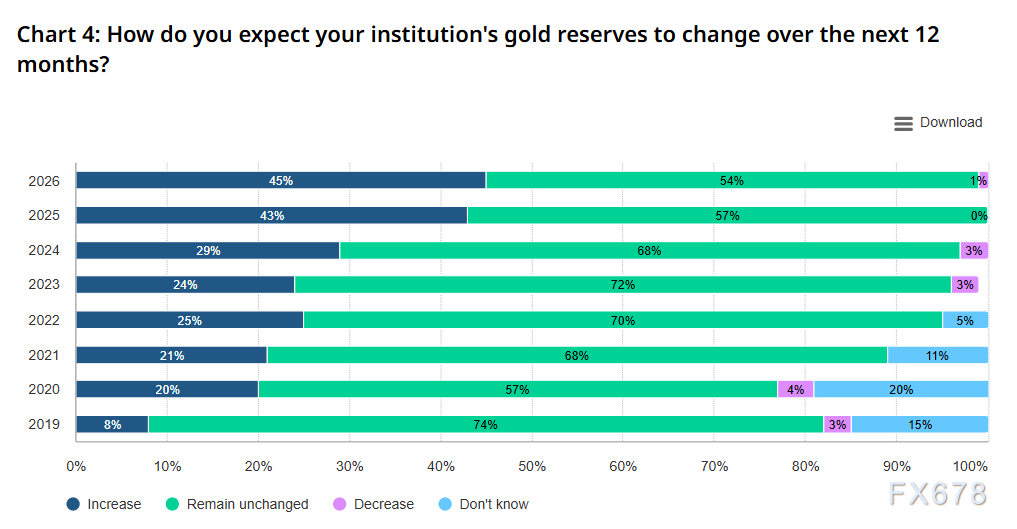

45%的机构计划同期增持自有储备,创下历史新高

(各国央行对机构未来黄金增持还是减持的预期,来源:世界黄金协会)

储备结构生变:美元占比下滑,黄金权重抬升

资产多元化成为央行储备管理的核心关键词。

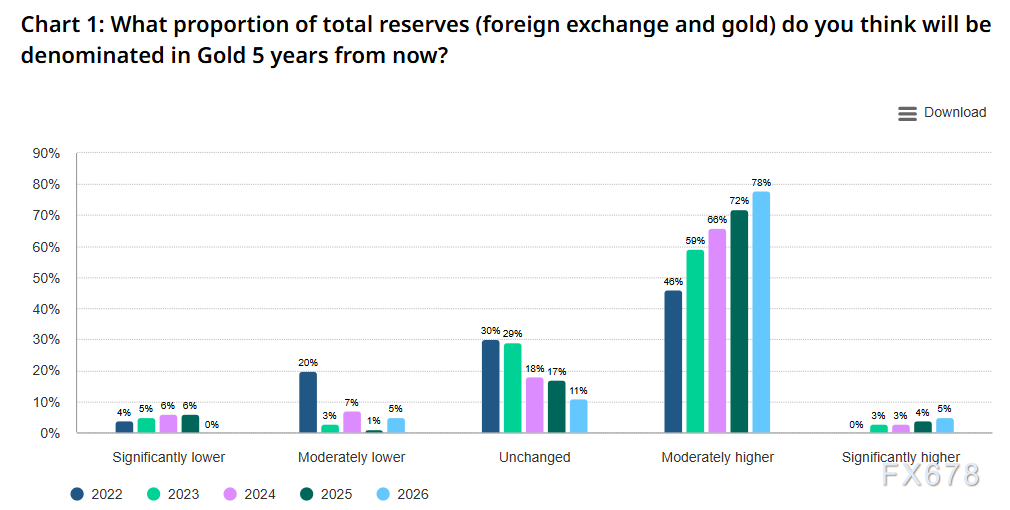

74%的受访央行判断,未来五年全球外汇储备中美元占比将出现不同程度回落,而欧元、人民币等非美货币占比基本持平,唯有黄金持仓占比将持续抬升。

这一趋势在发达经济体与EMDE央行中形成共识,印证了全球储备货币体系的渐进式调整。

(央行认为未来5年黄金占央行储备的比重,来源:世界黄金协会)

从长期预期来看,84%的受访机构认为五年后黄金在总储备中的占比将温和或大幅上行,较去年76%的比例进一步提升。

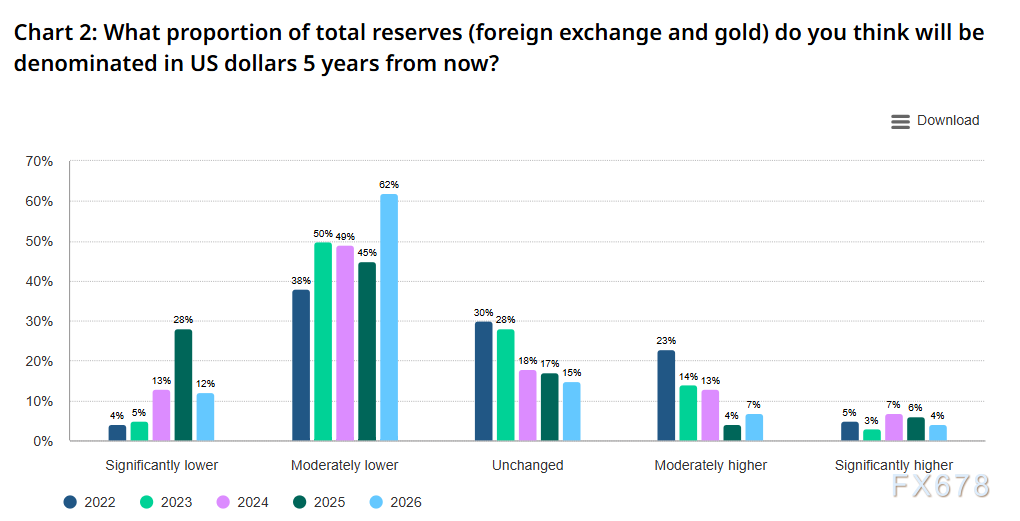

美元虽仍占据主导储备货币地位,但国际货币基金组织数据显示其份额已进入长期缓慢下行通道,而黄金作为“非信用资产”的属性,正使其成为央行对冲货币体系风险的核心选择。

(央行认为未来5年配置美元占央行储备的比重,来源:世界黄金协会)

配置逻辑与实操策略:安全、分散、对冲

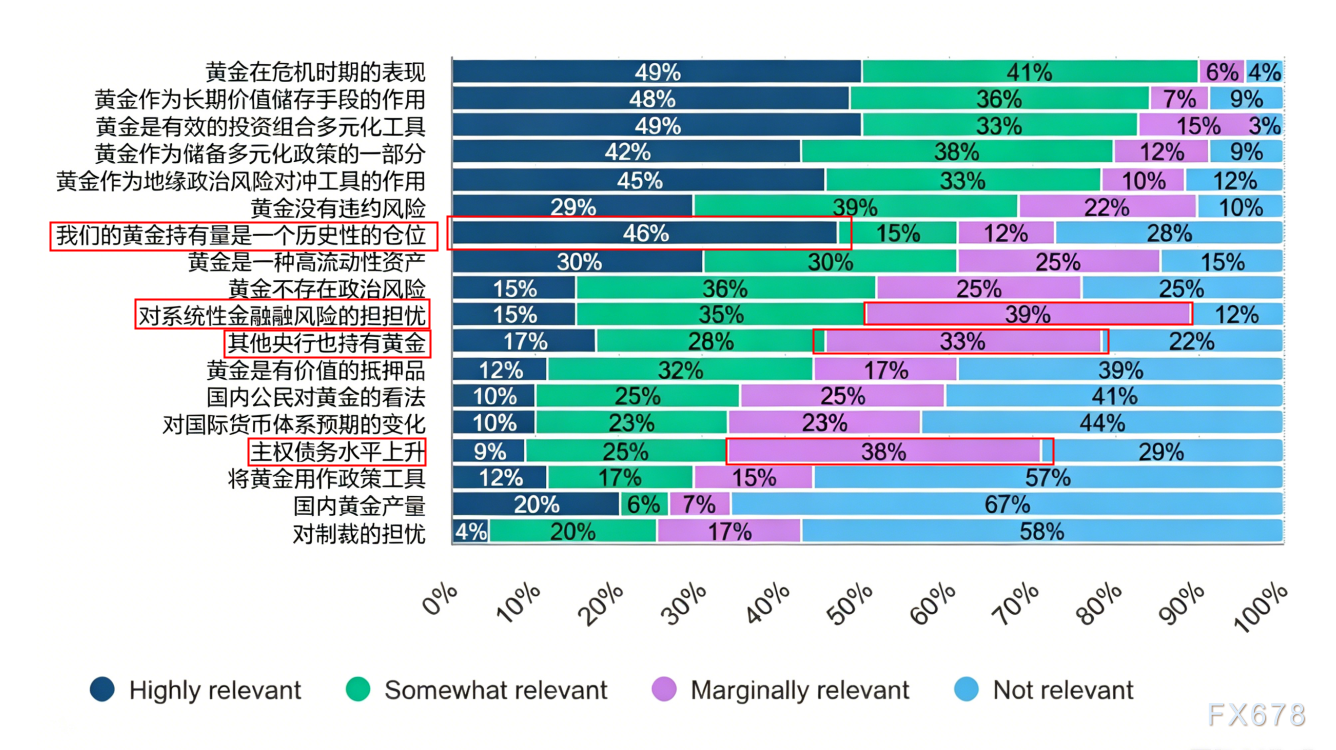

央行配置黄金的核心逻辑呈现三大聚焦:90%的受访机构认可黄金在危机周期的价值对冲表现(创调研九年峰值),84%看重其长期储值能力,83%认可其组合分散化效用。

(各国央行认为影响黄金配置的主要因素,来源:世界黄金协会)

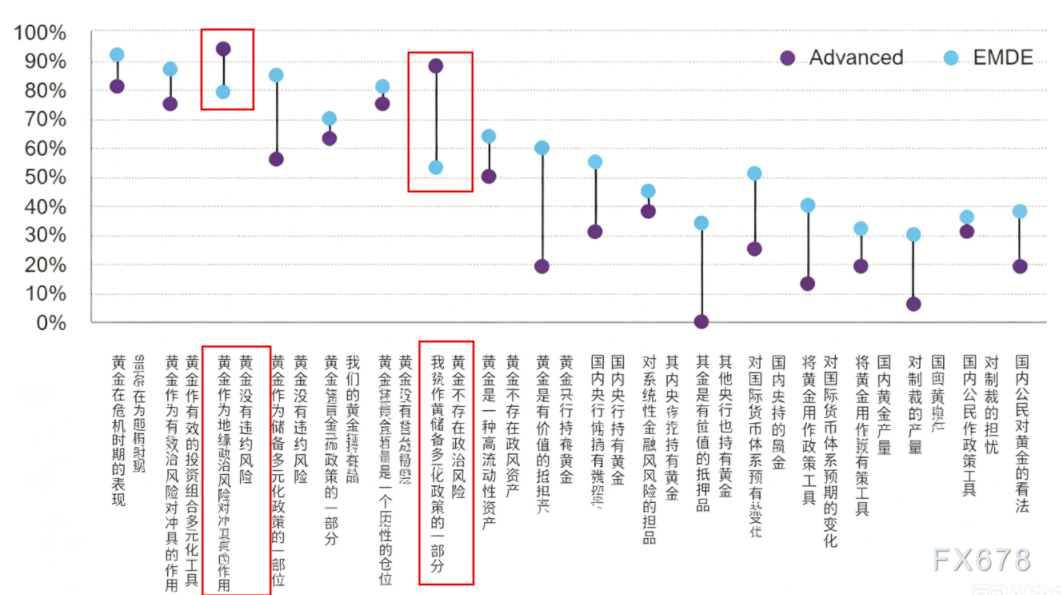

值得注意的是基本上配置黄金的主流逻辑你都可以从上图中找到,而且一半以上的理由都是央行认为关联性超过50%以上的。地缘政治风险对冲成为新增核心动因,85%的EMDE央行将其列为关键考量,远高于发达经济体央行的56%,反映出不同经济体面临的风险差异,图就凑合看吧。

(发达经济体与发展中经济体对持有黄金因素的重视程度不同,来源:世界黄金协会)

在实操层面,伦敦合格交割金条仍是首选,62%的受访机构将其列为优先采购标的,93%的机构以该标准持有黄金。

资金来源上,半数央行通过本币开展国内常态化购金,38%选择减持存量资产变现购金。

仓储策略则呈现“分散化”趋势:英国央行金库以57%的占比保持首选地位,但49%的机构选择本土仓储,9%的机构过去12个月扩充了境内存储规模,10%完成海外多点位分散布局(较去年2%大幅提升),未来还有更多央行计划跟进这一调整。

此外,37%的央行开始主动管理黄金储备,核心目标从“短线交易获利”转向“增厚收益”(85%)与“对冲尾部风险”(42%),后者占比较去年近乎翻倍,体现出央行对黄金资产的精细化运营趋势。

结语:黄金的战略价值再升级

2026年的调研数据清晰表明,全球央行对黄金的认知维度非常多元也非常专业。

在地缘冲突、通胀压力、利率波动等多重风险交织的背景下,黄金的高安全性、充足流动性与稳定保值增值属性,完美契合央行储备管理的核心目标。

同时我们还发现央行的其他购金限制,比如持仓水平与历史持仓水位的对比,这也代表着当金价上涨会导致央行整体储备中黄金的相对占比提高而使央行放慢购金速度,这也导致黄金就是围绕一个价值中枢波动,以及围绕央行持仓量波动,持仓量低了就要买一些,持仓量高了就要卖一些,而目前如果海湾国家的石油售卖得到改善,他们可能会买回来近期卖掉的黄金,来补充银行的货币储备。

(现货黄金日线图,来源:易汇通)

北京时间19:57,现货黄金现报4338美元/盎司。

【慎重声明】汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

客户应详细了解所有有关外汇贵金属买卖的风险,并请自行承担全部责任。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号