汇通网5月19日讯—— 沃什执掌美联储将重构美债定价逻辑,其通胀指标改革、废除前瞻指引、加速缩表等举措,会加剧债市波动、推升期限溢价、令收益率曲线陡峭化。投资者应聚焦短久期债券,严控长久期利率风险。

凯文·沃什正式出任美联储主席,标志着全球最大经济体的货币政策框架将迎来深刻调整。

对于债券投资者而言,这一领导层更迭不仅关乎美联储政策独立性的走向,更将从通胀衡量、政策沟通、危机应对三大维度重塑债券定价逻辑,进而影响资产配置的风险收益结构。

政策独立性争议:利率定价的隐性风险

沃什虽明确承诺维护联邦公开市场委员会(FOMC)的操作独立性,强调利率决策将远离政治干预,但其一贯对美联储现行政策框架的批评态度,与美国总统唐纳德·特朗普的部分政策顾虑形成呼应,引发市场对“财政主导”风险的担忧。这种担忧并非空穴来风——若货币政策最终向政府的支出计划、增长目标及贸易优先级倾斜,债券投资者可能会要求更高的风险溢价以补偿不确定性。

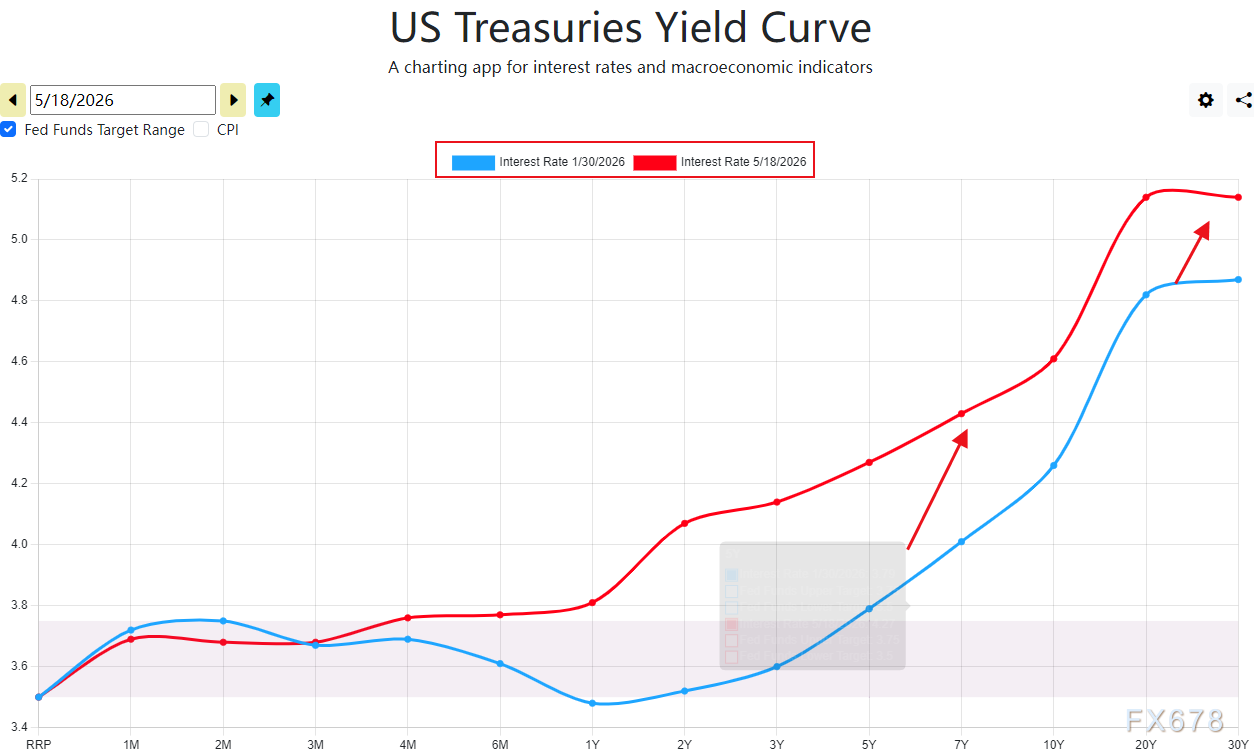

这一预期已开始传导至市场,可能引发美国国债期限溢价上升、收益率曲线陡峭化,以及美元汇率波动性加剧的连锁反应,长期债券将首当其冲承受估值压力。

(美债收益率曲线年初至今持续陡峭化,来源:美联储)

通胀指标切换:降息预期与加息风险的双重博弈

沃什对通胀衡量指标的改革,是影响利率路径的核心变量。

他计划摒弃美联储现行的个人消费支出(PCE)价格指数,转而采用“截尾均值通胀”或“中位数通胀”指标。

这一指标通过剔除极端波动的通胀分项数据,能有效平滑短期扰动,当前录得2.3%的读数,较核心PCE低逾0.5个百分点,创下疫情以来最大差值,更接近2%的政策目标。仅从指标特性来看,这一切换本身意味着美联储可能维持更低的利率水平,为降息提供理论支撑。

但市场不应简单预判大规模降息潮的到来。

沃什同时主张放弃“平均通胀目标制”,推行更严格的通胀管控框架——一旦通胀偏离2%的目标上限,美联储将更倾向于启动加息。

结合当前能源价格上涨的宏观背景,最可能的情景是美联储维持高实际利率水平更长时间,这将对债券收益率及美元汇率构成持续上行驱动,长久期债券的利率风险进一步放大。沟通机制改革:市场波动的“放大器”效应

沃什的另一项核心主张是废除“前瞻性指引”机制,终结自2008年金融危机以来美联储通过“点阵图”等工具明确传递利率路径的沟通模式。

在他看来,这种“过度沟通”会束缚政策灵活性,当新经济数据要求调整政策方向时难以快速响应。

这一改革将显著改变债券市场的定价逻辑:FOMC利率决议间隔期内的政策路径不确定性将大幅扩大,期限在两年以内的短期固定收益产品利率波动性会明显攀升。

随着美联储沟通频率降低、表述清晰度下降,每一次经济数据发布及FOMC会议都将成为关键信息节点,市场突发异动的风险显著上升。

历史经验显示,美联储主席换届后的3至6个月是波动高发期,标普500指数平均最大回撤可达13.14%,债券市场的脆弱性同样值得警惕——近期美国国债市场已多次遭遇剧烈波动冲击,前瞻性指引的取消可能进一步加剧这一趋势。缩表与危机应对:债券市场的“安全网”重构

沃什对美联储当前7万亿美元的国债持有规模持明确批评态度,主张尽快推动缩表进程,且对量化宽松等非常规政策工具表现冷淡。

这意味着,自2008年以来债券市场依赖的“央行兜底”安全网可能实质性弱化,当市场遭遇严重动荡时,美联储提供流动性支持的意愿和力度将下降。

长期来看,缩表进程叠加要求银行增持国库券、减少准备金的流动性规则,将迫使私人投资者承接更多期限更长、风险敞口更大的固定收益证券。

这一趋势将推动美国债券的期限溢价进入结构性上行通道,30年期美债收益率已突破5.15%,巴克莱策略师警告可能进一步上探5.5%的2004年以来新高,收益率曲线陡峭化将成为市场新常态。

总结到大类前瞻

面对沃什主导的美联储新政,以及对美联储独立性的怀疑(独立性缺失也会使国债收益率陡峭化),持有主权债、公司债及新兴市场债多元化组合的债券投资者无需进行颠覆性配置调整,但需通过精细化操作应对风险、把握机遇,同时债券收益率波动也会影响大类资产的表现。投资者需要主动降低利率风险敞口,聚焦短久期债券,久期作为衡量债券价格对利率变化敏感度的核心指标,越长则风险越高——在央行独立性争议与财政主导风险上升的背景下,长久期债券将承受最直接的负面冲击。

转向短久期品种,可有效规避利率上行带来的估值下跌风险,同时提升资金回流效率。

同时收益率曲线陡峭也会同样影响黄金、科技股类长久期的品种,近期调整部分也是受沃什上任的影响。综上,沃什领导下的美联储正在推动货币政策框架的全面重构,债券市场将面临利率路径不确定、波动加剧、期限溢价上行的多重变局。

投资者需立足短久期、强防御、优结构的配置逻辑,在控制风险的前提下把握市场结构性机会。

(美国30年期国债收益率日线图,来源:易汇通)

【慎重声明】汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

客户应详细了解所有有关外汇贵金属买卖的风险,并请自行承担全部责任。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号