;)

;)

;)

汇通网4月15日讯—— 一个半月的极端K线、EIA/IEA消费下滑信号、持续地缘拉锯,原油正处于宽幅区间逐步拉大的震荡格局的判断成为可能。当前伊朗美国矛盾无法弥合、谈判消耗战持续,也支持区间拓宽、节点测试更高点的动态演绎。

2026年2月28日美以对伊朗军事行动爆发至今,已过去一个半月。这场冲突从霍尔木兹海峡封锁到多轮升级与停火谈判,彻底重塑了石油市场叙事。布伦特原油从战前约72美元/桶飙升至3月高点119.50美元,创下合约史上最大单月涨幅(51%-55%),随后在谈判拉锯中进入剧烈波动。

在当前紧张局势持续、伊朗美国结构性矛盾无法弥合、谈判转为消耗战的背景下,原油走势已从初期单边供给冲击演变为宽幅区间震荡。时间拉长后(如5月1日冲突仍未解决),原油价格或将存在进一步测试更高点,月内主导走势的仍是区间震荡格局。

战争一个半月:四轮极端K线背后的驱动逻辑

战争爆发以来,布伦特原油日线与周线充斥多根标志性大阳线与大阴线,这些极端行情并非随机,而是供给恐慌、库存释放、需求破坏与谈判预期的精确映射。

(一)2月底-3月初:连续大阳线,供给恐慌暴涨

2月28日美以行动启动后,3月1-2日出现单日8%-13%大阳;3月4日伊朗宣布封锁霍尔木兹海峡后,多根大阳推动价格从72美元直奔90-100美元,甚至触及119.50美元峰值。

这是“全球石油市场史上最大供给中断”(IEA原话)。霍尔木兹每日2000万桶运输瘫痪,中东生产关停从750万桶/日飙升。市场纯定价供给断崖,运费保险暴涨,现货价一度达150美元/桶,远超期货。情绪恐慌主导,忽略需求端,形成初期大阳主导的单边拉升。

(二)3月中旬:大阴线回调,库存释放与需求破坏初现

3月10-15日左右,连续或单日大阴,价格从高位回落至90-95美元区间。

此次下跌源于美国SPR释放、IEA协调库存投放缓解短期紧缺;高油价已传导至亚洲(中国、印度),政府节油、炼厂减产,燃料短缺初显。谈判缓和传闻引发获利了结。大阴线标志着“供给冲击后理性修正”,从纯恐慌转向基本面纠偏。

(三)3月底-4月初:新一轮大阳线反弹,升级威胁叠加

3月下旬至4月2日前后,大阳或连续阳线,布伦特一度重回107-113美元,甚至测试更高。

伊朗持续威胁新目标、美方特朗普“最后通牒”与能源设施打击言论;IEA警告4月供给损失“比3月严重一倍”。实际关停峰值达910万桶/日(EIA数据),库存抽取510万桶/日。物理市场紧俏叠加军事风险,再次点燃风险溢价。

(四)4月中旬:大阴线/长上影震荡,报告利空与谈判预期压制

4月7日EIA报告前后及4月14日IEA报告后,明显阴线或带上影K线,价格回落至96-103美元附近。

核心驱动:EIA下调2026需求增长至60万桶/日,IEA更直指消费同比下降8万桶/日,高油价制造“需求毁灭”。同时,4月7-8日达成两周停火(至4月22日到期)、伊斯兰堡谈判传闻压制溢价。获利盘回吐+报告确认,形成天然阻力。

大阳几乎均由供给侧突发冲击驱动;大阴则源于需求破坏确认、库存缓解与谈判预期。一个半月内,极端行情从“单边供给牛”逐步转向“多空拉锯”,成交量从峰值萎缩,布林带收窄但区间拉大——震荡并非收敛,而是动态扩大。

EIA/IEA报告定调:2026消费下滑锁定120美元天花板

4月7日EIA《短期能源展望》与4月14日IEA《石油市场报告》成为转折性信号。

EIA预计布伦特二季度峰值115美元/桶,全年均价96美元;IEA更明确:战争“彻底颠覆全球石油消费展望”,2026年需求同比收缩8万桶/日,主要因中东与亚太燃料短缺、高价抑制。供给虽紧(全球供给缩减150万桶/日),但需求更弱,形成自我循环。

这一“消费下降”直接佐证120美元难破:高油价已从亚洲蔓延至全球,炼厂开工率下降、政府节油措施生效。IEA强调“需求破坏将持续”,物理现货与期货脱钩(现货曾达150美元)进一步印证——期货难持续定价极端供给,因为需求端已在自我调节。

报告发布后,价格虽有反弹但未能有效站稳105-110美元上方,完美印证“120美元很难突破”的判断。这不是短期扰动,而是2026全年趋势,为宽幅区间震荡提供基本面锚定。

地缘拉锯持续:伊朗美国无法弥合的矛盾

冲突进入第6周,紧张局势并未缓和,而是转为拉锯式消耗。

4月7-8日达成的两周停火(至4月22日到期)虽暂缓直接冲突,但伊斯兰堡谈判(4月11-12日)陷入僵局:伊朗要求全面协议(包括海峡主权、资产解冻、地区停火),美国坚持狭义焦点(海峡重开、核问题)。特朗普政府虽释放“结束行动”信号,但核心战略底线不变;伊朗国内强硬情绪高涨,最高层多次强调“绝不妥协”。

正如中东问题专家共识:伊朗与美国的结构性矛盾根深蒂固——一方是民族主义动员与地区影响力,另一方是战略遏制优先。在有限范围内,升级与和谈交替出现的概率远高于彻底解决。海峡封锁、港口封锁与黎巴嫩/以色列附带冲突仍存不确定性。

这正是原油“下有底”的支撑:任何实质和解都会打压价格,但现实矛盾防止无底线崩盘,形成动态区间。

技术分析:为什么现在不是“双顶”?

(WTI原油日图 来源:易汇通)

部分技术分析师认为,目前的WTI技术面显示双顶形态:当前高点(3月119.50美元与潜在4月反弹高点)若无法突破120美元,或构成经典双顶,暗示战争“得到处理”后价格将回落至战前水平。这一观点认为若停火延长,双顶将确认熊市反转。

这一看法值得怀疑。双顶成立的前提是“战争快速实质解决”,而当前伊朗美国矛盾无法弥合,谈判拉锯本质上延长了不确定性溢价。

我的框架判断是:震荡区间逐步拉大——从初期70-100美元快速扩张至当前90-120+美元动态箱体,波动幅度20-30美元为主。眼下更可能是宽幅区间波动主导——供给紧+需求弱的博弈让价格在宽幅内高频震荡,而非收敛。

时间拉长后,在月度节点(如5月1日):,若谈判无真实进展或冲突有限升级,价格可能上升到更高点(120+甚至130美元),但需求破坏将迅速拉回,形成“拉大区间”的新上沿。这与双顶的“见顶回落”完全不同,而是区间拓宽的延续。

MACD/RSI中性震荡、成交量萎缩,正支持这一动态拉大格局。

专家观点契合区间震荡逻辑

多家权威机构与分析师的最新表态高度契合当前原油市场的现实逻辑。以下是一些代表性观点:

高盛:虽因两周停火而下调2026年二季度Brent预测至90美元/桶,但强调若停火破裂或中东生产损失持续达200万桶/日,四季度布伦特仍有上行至115美元的可能,同时明确需求破坏将显著抑制价格进一步上行空间。

IEA首席经济学家Fatih Birol:直言“伊朗战争已彻底颠覆全球石油消费展望”,高油价与供给中断引发“需求毁灭”,2026年全球石油需求预计同比收缩8万桶/日,为2020年疫情以来首次年度下滑,需求破坏将从亚洲蔓延并持续压制价格。

分析师民调:多数分析师预计2026年油市转为小幅赤字(平均约75万桶/日),二季度赤字最严重,四季度可能转为盈余,但整体价格难破当前区间上沿,波动将维持在宽幅范围内。

Vanda Insights创始人Vandana Hari:指出高价引发的“需求毁灭”将快速压制任何价格突破,市场对停火的乐观反应可能过度,谈判拉锯下的不确定性仍将主导宽幅震荡。

ANZ银行:强调永久性产能损失可能达200万桶/日,但拉锯局势将维持宽幅波动,2026年布伦特预计在90美元上方运行后回落至88美元左右,区间震荡特征明显。

这些共识共同印证:在谈判拉锯与消费下滑的双重约束下,“上有顶(120美元难破)、下有底(90-95美元支撑)”的宽幅区间震荡格局已成市场主流判断。双顶形态仅是“战争快速实质解决”的假设情景,而现实更支持区间动态拉大、两周节点测试更高点的演绎路径。

风险展望与策略框架

基准情景:价格在90-120美元宽幅区间震荡,波动率高位但逐步适应。

上行风险:两周节点有限升级或供给恶化,测试更高点。

下行风险:实质和解消息导致供给预期恢复,测试90美元支撑。

投资者建议:采用区间交易+节点博弈策略——110-115美元减仓锁定利润,95美元附近分批布局;关注能源股防御属性与高油价受损板块(如航空、化工)。长期看,2026年消费下滑或加速能源转型,但短期地缘溢价仍主导。

结语

一个半月的极端K线、EIA/IEA消费下滑信号、持续地缘拉锯,原油正处于宽幅区间逐步拉大的震荡格局的判断成为可能。当前伊朗美国矛盾无法弥合、谈判消耗战持续,也支持区间拓宽、节点测试更高点的动态演绎。在不确定性中,框架比情绪更重要——能源市场永恒的真理。

4月15日美市更新支撑阻力:18品种支撑阻力(金银铂钯原油天然气铜及十大货币对)

黄金高位“假突破”现原形?美元低头、美债躺平,市场在等一声惊雷!

政策预期落空后的市场“拉锯战”:棕榈油在出口骤降与B12倒计时中寻找方向

原油交易提醒:美伊谈判重启,市场情绪回暖,油价开启大幅调整?

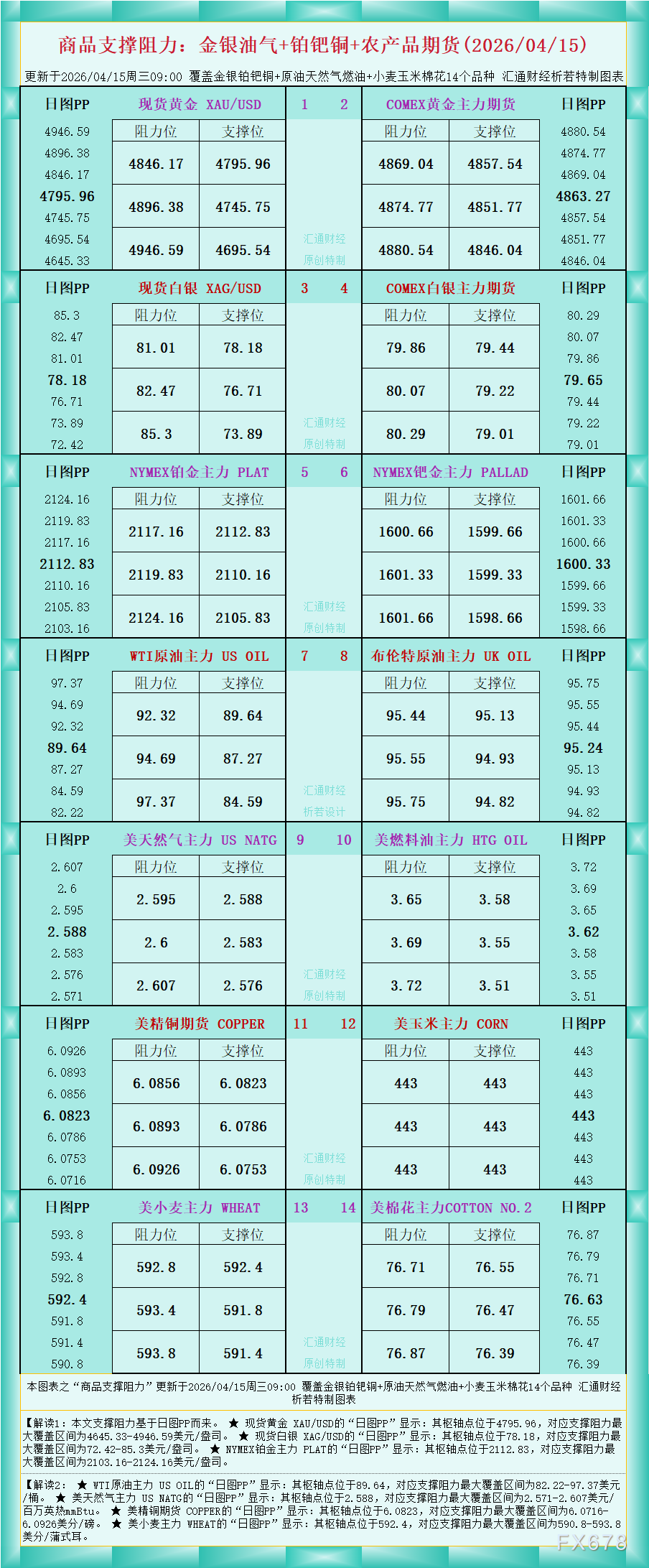

一张图看商品支撑阻力:金银油气+铂钯铜农产品期货(2026年4月15日)

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号