汇通网3月3日讯—— 中东美伊冲突的突发与持续发酵,出现以色列、美国、伊朗开战,全球资产买单的现状,作为全球能源供应的战略枢纽,这场充满不确定性的地缘博弈,直接触发了能源价格的剧烈波动:

中东美伊冲突的突发与持续发酵,出现以色列、美国、伊朗开战,全球资产买单的现状,作为全球能源供应的战略枢纽,这场充满不确定性的地缘博弈,直接触发了能源价格的剧烈波动。

地缘政治风险正以油价暴涨为核心传导路径,对全球能源市场、宏观经济及金融市场掀起全方位冲击。

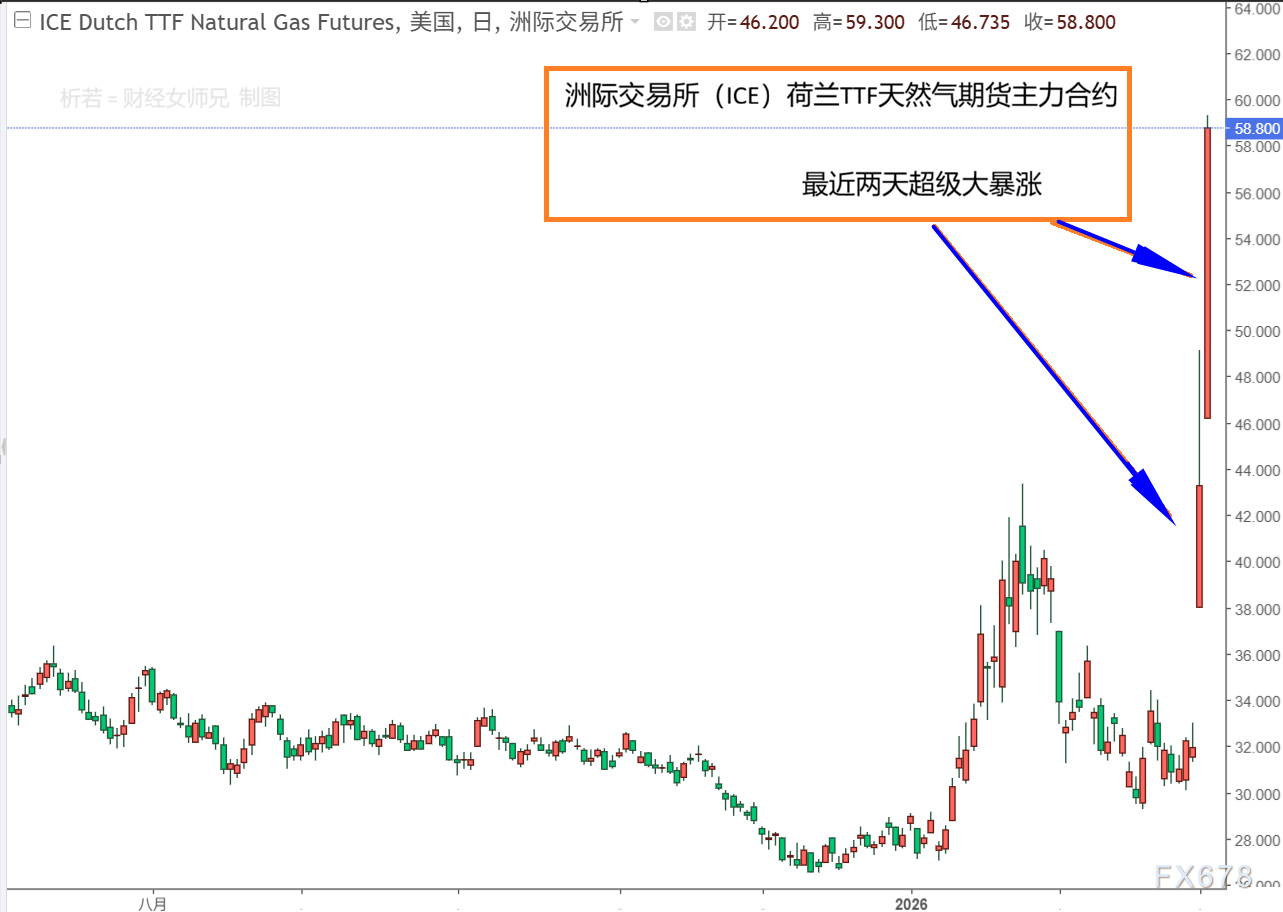

伦敦布伦特原油单日大涨8.5%,年内从1月初的60美元/桶上方攀升至79美元/桶;欧洲基准天然气价格更上演单日38%的暴涨行情,卡塔尔能源因无人机袭击暂停两处产能,进一步放大了供应紧张预期。

油价上涨主要原因:

运输通道扰动加剧,航运成本连锁攀升能源运输通道的扰动加剧了市场恐慌,霍尔木兹海峡作为承载全球20%-25%石油运量的“能源咽喉”,当前油轮已主动规避通行,保险机构纷纷收紧承保政策。

随着冲突范围扩大,部分船舶开始绕行苏伊士运河,不仅推高原油运输成本,更导致非油类商品航运成本同步走高。

极端情景风险犹存,欧佩克+增产力度有限高盛测算显示,极端情景下霍尔木兹海峡封锁一月,油价可能单月暴涨15美元/桶,尽管其他通道增产可部分对冲冲击,但欧佩克+仅释放小幅增产配额的信号,难以完全抵消地缘风险带来的供应担忧。

全球经济分化承压,政策窗口期遭遇严峻考验

政策敏感窗口期遇袭,央行陷入两难抉择本轮油价反弹恰逢全球政策端的敏感节点——各国刚初步稳住疫情后供应链修复与俄乌冲突引发的高通胀,能源价格的再度飙升让央行陷入两难境地。

历史经验已充分验证,能源价格跳涨会快速穿透至消费端,通过产业链条对全品类商品成本形成链式抬升,最终将压力传导至终端消费者。

经济体抗冲击能力分化,净进口国与枢纽城市承压不同经济体对这场能源冲击的承受能力呈现显著分化。

英国等亚欧能源净进口国,因对外部能源供应的高度依赖,成为高油价冲击的主要受害者。

迪拜等中东商旅与商务枢纽,在袭击事件全球曝光后,其区位吸引力也面临显著承压。

美国依托页岩油供给优势与战略石油储备,抗风险能力相对更强,但高油价若长期延续,仍可能迫使美联储推迟特朗普迫切期待的降息进程。

通胀预期粘性引警惕,加息降息博弈加剧央行层面,尽管通常会淡化油价短期脉冲式上涨,但英央行等机构仍对通胀预期粘性保持高度警惕。

受油价再通胀风险扰动,英央行3月19日的降息概率已从上周的80%回落至周一早盘的69%。凯投宏观首席经济学家尼尔·希林明确指出:“冲击的持续性与幅度同等关键。

若数月内油价回落——冲突降温或产油国增产补缺口——发达市场通胀受影响将有限且短暂,但若油价站稳90-100美元/桶区间,发达市场通胀将超预期上行0.8个百分点,央行或重启加息,消费端承压将直接拖累经济增速。”

美国经济雪上加霜,通胀与政治风险双重发酵

通胀粘性难题未解,核心PCE高位震荡美伊局势升级叠加军事打击,给本就受关税反复、就业疲软、通胀粘性困扰的美国经济再添重大不确定性。当前美国通胀粘性问题仍未解除,美联储核心PCE已在3%附近高位震荡近一年,显著高于2%的政策目标,即便2025年汽油价格持续回落,通胀压力依然存在。

能源涨价多维冲击,民生成本压力凸显能源价格上涨正从多维度冲击美国经济:本周美国燃油零售价大概率上行,若冲突长期化导致油价站稳100美元/桶上方,汽油均价将从当前不足3美元/加仑升至3.50美元/加仑,不仅快速推升通胀、放缓经济增速,更将激化民众对民生成本的不满。

咨询机构RSM经济学家布鲁苏埃拉斯表示,深陷生活成本压力的美国居民对涨价高度敏感,尽管当前涨幅尚不足以显著冲击经济增长,但长期累积效应不容小觑。

企业信心受挫收缩,就业增长持续疲软企业信心与就业市场同样承压,全美金融首席经济学家博斯蒂亚尼奇指出,若伊朗冲突延续数月,企业信心将显著受挫,资本开支与用工计划同步收缩,其影响逻辑与特朗普关税政策一致——虽对物价直接推升有限,但持续压制就业增长。

2025年美国就业增速已创下2002年以来非衰退周期的最低水平。

政治风险同步升温,民调支持率受拖累更严峻的是,近五年物价持续上行已拖累特朗普民调支持率,成为近期民主党选情的重要支撑,而冲突长期化带动的油价上行,将进一步恶化民众情绪,民众普遍认为特朗普的政策重心与民生诉求脱节,更关注关税与对外政策而非食品价格等核心民生议题。

乐观因素与尾部风险并存,市场预期分化不过也有乐观因素存在,大宗商品分析机构创始人约翰斯顿指出,冲突前全球原油库存处于高位,对油价形成天然压制,且当前油价涨幅与2022年俄乌冲突后的暴涨相比属于温和脉冲。

同时美国经济对石油的依赖度已大幅下降,服务业占比提升削弱了能源冲击的传导力度。

拜登团队经济顾问哈克奎兹则警示,当前市场严重低估了冲突长期化的尾部风险,即霍尔木兹海峡通航受阻、局势无法快速降温回归常态。

权益市场剧烈震荡,流动性危机席卷全球

估值与盈利双重挤压,权益市场承压逻辑油价上涨对权益市场的冲击尤为直接且猛烈,一方面,油价上涨加剧通胀粘性,粉碎了市场对美联储快速降息的幻想,无风险利率的高位震荡直接压制了权益市场的估值空间。

另一方面,面对对物价极度敏感的消费者,企业难以将新增的能源与原材料成本完全传导,导致毛利率面临萎缩压力。

亚洲股市率先引爆,韩国市场触发熔断美伊局势的骤然升级,以企业成本骤升为导火索,引爆了亚洲权益市场的流动性炸弹。

韩国支柱性产业——半导体(三星、SK海力士)、化工和造船——面临巨大的电力与原材料成本压力,叠加美联储或受通胀影响维持高利率,不利于科技芯片为主的长久期韩国股市。

市场情绪最终崩溃,KOSPI指数短期跌幅超过5%,程序化交易的止损盘集中涌出,直接触发熔断机制,最终韩国股市单日收跌7.24%。

(韩国综合股指日线图)

恐慌情绪全球蔓延,风险偏好全面降温恐慌情绪迅速在全球蔓延,亚洲股市整体下跌,美国三大股指期货集体大跌,文章发布时均跌超1.5%,甚至传导至黄金市场,使其在亚洲收盘时段出现回调,全球市场风险偏好全面恶化。

这场由中东危机引发的能源价格冲击波,本质上是地缘政治风险、通胀压力与货币政策博弈的多重共振,而冲突的持续时长与油价的高位维持水平,将成为决定全球经济复苏节奏与金融市场走向的核心变量。

(现货黄金叠加韩国综合股指分时图,来源:易汇通)

(现货黄金日线图)

北京时间16:15,现货黄金现报5318美元/盎司。

【慎重声明】汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

客户应详细了解所有有关外汇贵金属买卖的风险,并请自行承担全部责任。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号