;)

;)

;)

汇通网1月28日讯—— 周三(1月28日),全球基本金属市场呈现分化走势。伦敦金属交易所(LME)三个月期铜延续强势,推动铜价上行的直接动力来自于美元指数的显著疲软。

周三(1月28日),全球基本金属市场呈现分化走势。伦敦金属交易所(LME)三个月期铜延续强势,盘中交投于每吨13178美元附近;上海期货交易所最活跃的期铜合约日间收于每吨103060元,日内上涨0.28%。两份合约价格均维持在近期高位区间,略低于本月早些时候创下的纪录水平。与此同时,铝价在供应担忧推动下表现尤为抢眼,沪铝主力合约大涨近6%,LME期铝也触及逾三年半高点,成为市场焦点。

推动铜价上行的直接动力来自于美元指数的显著疲软。周二,美元指数跌至2022年2月以来的最低点。市场分析认为,美元的走弱使得以美元计价的大宗商品对于持有其他货币的投资者而言更为便宜,从而提振了买盘。此外,一位知名机构分析师指出,市场对美国未来大幅降息的预期升温,这种货币环境通常有利于包括铜在内的硬资产,因为持有非生息资产的机会成本相对降低。

除了货币因素的支撑,铜市场自身的供需结构也为其价格提供了基本面支撑。近期矿山生产中断以及因关税言论引发的区域供应链错配担忧,持续构成供应侧的约束。这使得铜价在宏观与微观层面均获得了支撑。从技术图形观察,LME铜在240分钟K线周期上,自前期低点约11121美元上涨至13407美元后,目前处于高位回调整理阶段,价格位于13155美元附近。关键均线系统呈现多头排列格局,价格站稳于短期与中期均线之上。动量指标显示市场短期偏强,但部分指标已进入高位区间,提示需警惕技术性回调的风险。

与铜市的稳健上行相比,铝市场的波动更为剧烈。上海期铝价格日内涨幅一度接近6%,LME期铝价格也突破了每吨3310美元。一家知名投行在最新报告中大幅上调了对铝价的上半年展望,将其目标价从每吨2575美元提升至3150美元。该行认为,推动铝价上涨的核心逻辑在于全球库存处于低位、印度尼西亚新冶炼项目面临电力供应不确定性,以及全球需求保持坚挺。这种由库存紧张和供应忧虑驱动的行情,与铜市更多受宏观金融因素驱动形成了对比。

其他金属方面,锡价也录得显著上涨,沪锡与LME锡涨幅均超过2%。有行业资深分析师提醒,锡作为一个市场规模相对较小、流动性不及其他基本金属的品种,投资基金的动向可能对价格产生超出基本面的影响,导致市场波动性加剧。这一点在近期部分小金属的暴涨行情中已有所体现。

展望后市,铜价短期走势仍将与美元指数的波动紧密相关。若美元延续弱势,铜价有望测试本月创下的历史高点。关键阻力区域可参考LME三个月期铜前期高点13400美元附近,该位置也是近期上涨通道的上轨区域;下方支撑则首先关注13000美元整数关口,以及20日与60日均线交汇处。盘中需密切关注美元指数走势的变化,以及LME铜在关键价位附近的持仓量与成交量配合情况。对于沪铜主力合约,其走势除受外盘带动外,也需关注国内现货升贴水变化及库存数据。当前市场情绪整体偏多,但投资者需留意价格在连续上涨后可能出现的获利了结压力,以及任何可能缓解供应紧张局势的消息。铝价在强劲上涨后,其持续性将依赖于低库存现实与供应干扰预期能否得到证实,其波动性或高于铜市。整体而言,基本金属市场目前处于宏观流动性预期与品种自身基本面交织驱动的复杂环境中。

美油暴涨近11%后:WTI罕见升水布油3美元,下周破位倒计时?

面对特朗普的威胁伊朗紧急动员加强防御,霍尔木兹海峡或成决定性战场

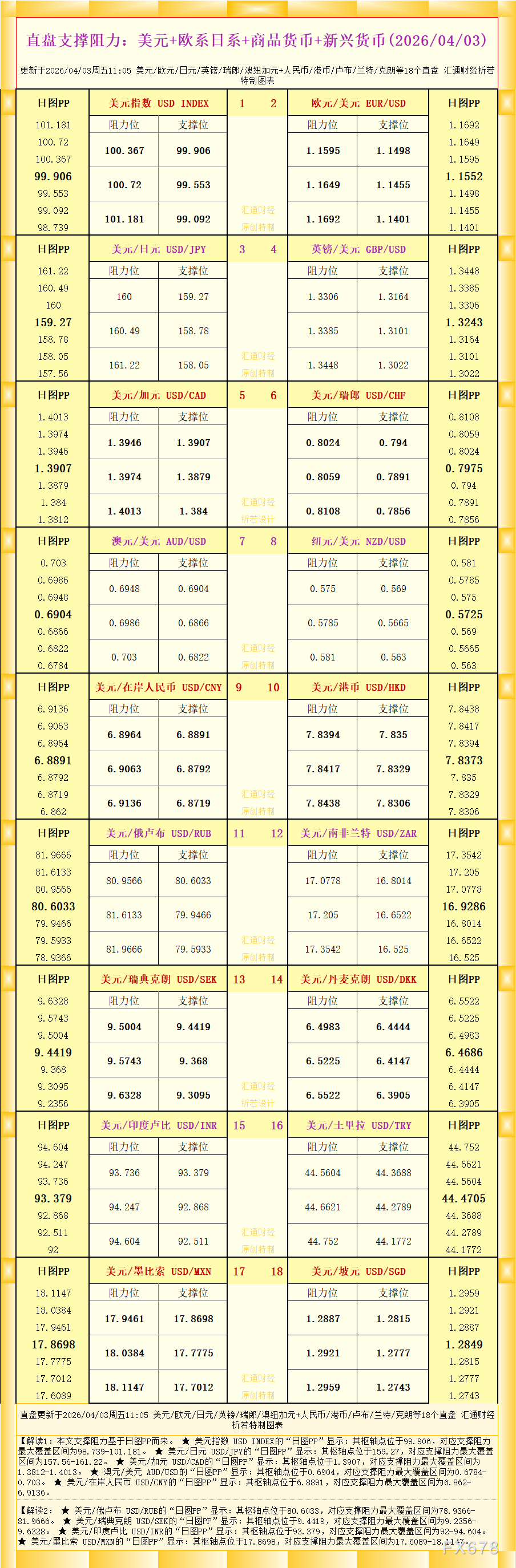

一张图看18个直盘外汇支撑阻力:美元+欧系日系+商品货币+新兴货币(2026年4月3日)

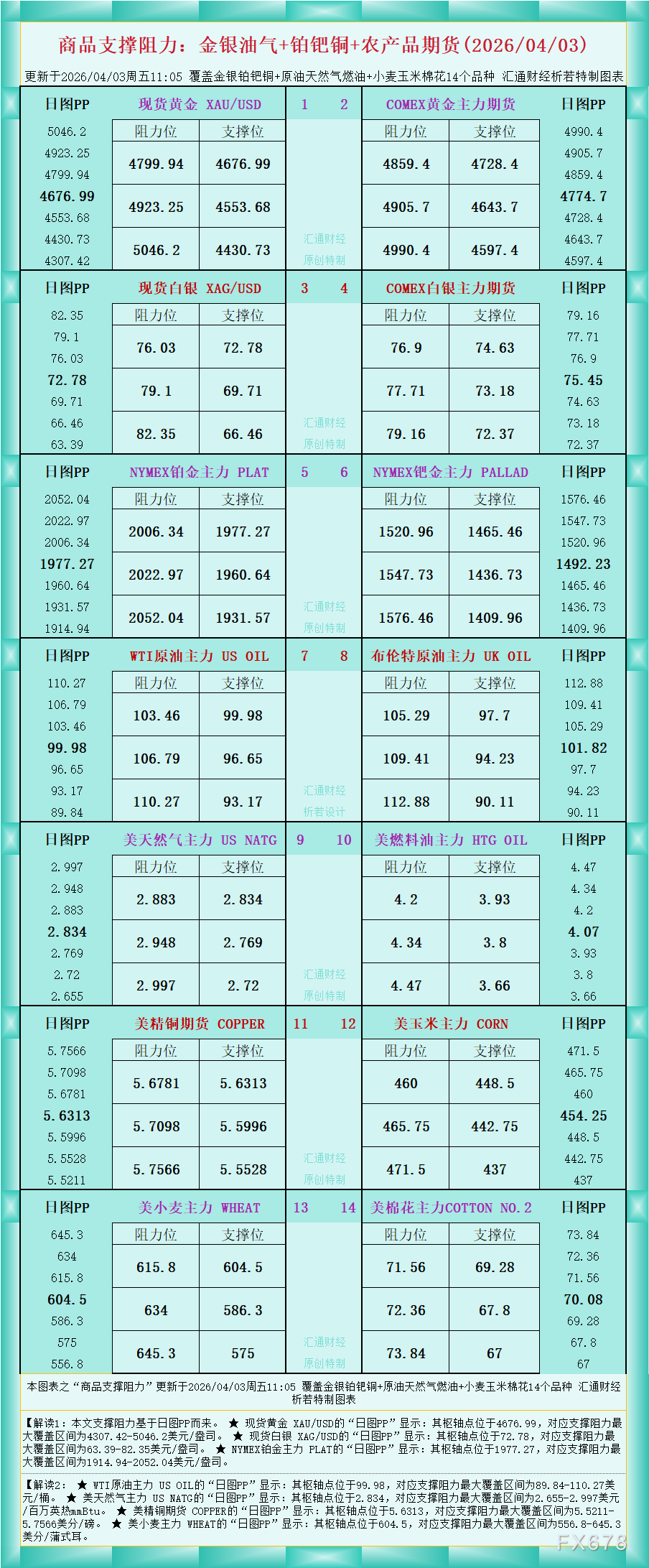

一张图看商品支撑阻力:金银油气+铂钯铜农产品期货(2026年4月3日)

非农数据倒计时:金发姑娘还是滞胀噩梦?美联储降息之路或被堵死

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号