;)

;)

;)

汇通网1月7日讯—— 周三(1月7日),伦敦金属交易所(LME)基本金属市场在经历新年伊始的强劲上涨后,呈现涨跌互现的格局。其中,期铜价格从历史高位回落,而期镍则延续涨势,触及数月高点。市场正对近期的凌厉升势进行重新评估,衡量动能能否持续。

周三(1月7日),伦敦金属交易所(LME)基本金属市场在经历新年伊始的强劲上涨后,呈现涨跌互现的格局。其中,期铜价格从历史高位回落,而期镍则延续涨势,触及数月高点。市场正对近期的凌厉升势进行重新评估,衡量动能能否持续。

LME三个月期铜盘中报每吨13144美元,日内下跌0.7%。就在前一日,该合约刚刚刷新了每吨13387.50美元的历史最高纪录。240分钟图显示,铜价目前位于13122美元附近,日内跌幅约1%。其技术指标显示,布林带(20,2)上轨位于13524.42,中轨位于12884.22,价格从靠近上轨的区域回落;MACD指标中DIFF线为219.50,DEA线为222.35,呈现高位粘合迹象。这表明,在连续快速上涨后,市场短期动能有所减弱,正进行技术性调整。一位知名机构分析师指出,基本金属价格在早盘走软,去年12月下旬以来推动该板块上涨的看涨势头正在暂歇。当前市场仍受到仓位调整和动能交易的极大驱动,同时供应链风险和美国的宏观政策不确定性持续存在。有分析师直指市场存在“害怕错过”的情绪,甚至是对铜的“狂热”,并认为这种状态不可持续。尽管如此,部分机构基于强劲的市场动能,已将一季度铜价目标上调至14000美元,但同时维持全年均价预测不变。

与铜价的回调形成对比,LME镍价继续上行,盘中触及每吨18790美元,创下自2024年6月5日以来的19个月新高。三个月期镍最新报18565美元,日内上涨0.3%,自去年12月中旬以来累计涨幅已接近30%。从240分钟图看,镍价报18750美元,日内涨幅1.22%。其布林带上轨位于18988.51,当前价格已接近该阻力区域;MACD指标中DIFF值为639.42,DEA值为523.96,显示上涨动能依然较强。推动镍价上涨的主要因素是市场对主要生产国印尼计划限制产量的担忧,这为镍价注入了显著的供应风险溢价。然而,基本面数据呈现出复杂图景:一方面,LME注册仓库的镍库存飙升至27.56万吨,为2018年6月以来最高,且现货合约对三个月期合约的贴水扩大至每吨175美元,表明近期实物供应并不紧张;另一方面,交易所数据显示,单一实体持有30%至40%的LME镍仓单,这可能会加剧短期市场结构的紧张情绪。

综合来看,铜、镍市场虽短期走向分化,但都处于关键的技术与基本面博弈节点。对于铜而言,在创出历史新高后,市场需要消化前期涨幅并确认新的支撑。支撑与阻力区间方面,LME三个月期铜的关键支撑参考布林带中轨12884美元附近,若调整深入,不排除测试12250-12500美元区间的可能;上方初步阻力位于前高13387美元,更强的阻力参考13500-13600美元区域。盘中需关注价格在历史高位附近的持仓变化及动能指标(如MACD)会否形成死叉。 镍价则处于强劲的上升通道中,但正逼近重要的技术阻力位。LME三个月期镍的近期关键阻力位于19000美元整数关口及布林带上轨18989美元附近;下方初步支撑关注18300-18500美元区域,更重要的支撑位于布林带中轨17450美元左右。盘中需密切留意价格在关键阻力附近的表现,以及库存大幅增加与现货深度贴水会否对上涨势头构成实质性压制。

展望后市,铜市场的焦点在于宏观情绪、资金动向与实物需求能否匹配当前的极高价位,短期可能进入高位震荡阶段。镍市场的上涨逻辑则更为单纯地依赖供应端的故事,但其面临的高库存与弱现货结构是潜在的风险,价格的可持续性将取决于印尼政策的具体落地情况与库存变化的节奏。整体而言,市场在年初的狂热之后正重归理性审视,波动可能加剧。

特朗普或豪赌抢占阿布穆萨岛以掌控霍尔木兹海峡,摆脱能源危机困局

伊朗提十点方案!每艘船交200万过路费,油价一度触及一个月新高

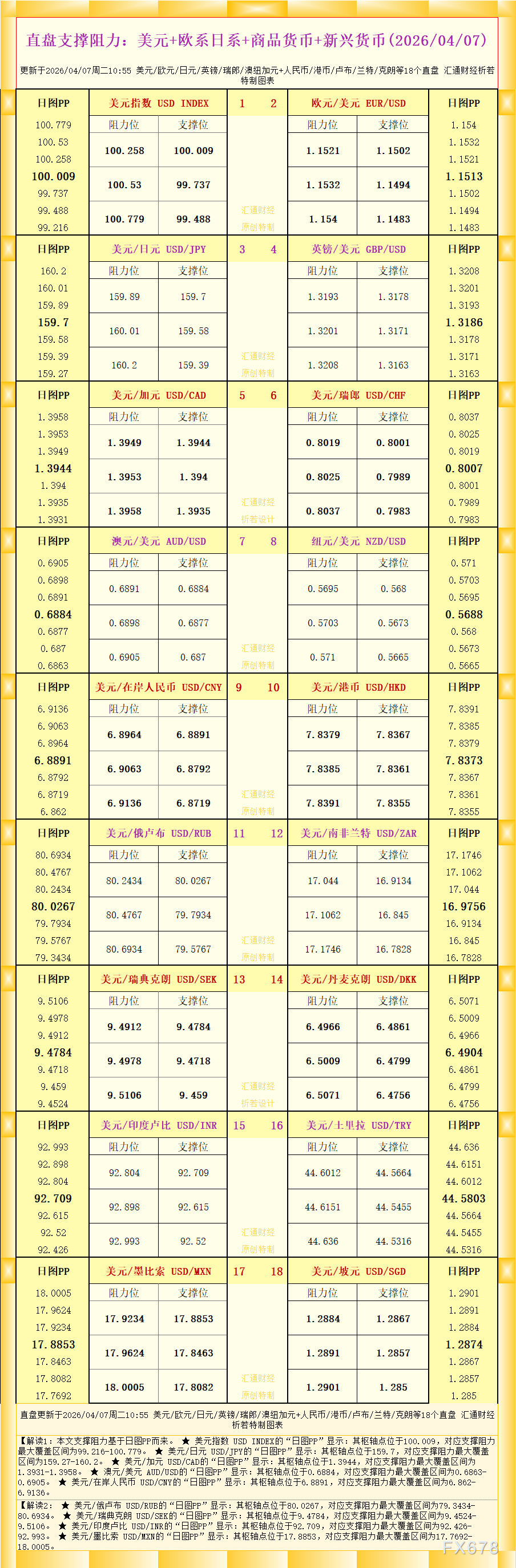

一张图看18个直盘外汇支撑阻力:美元+欧系日系+商品货币+新兴货币(2026年4月7日)

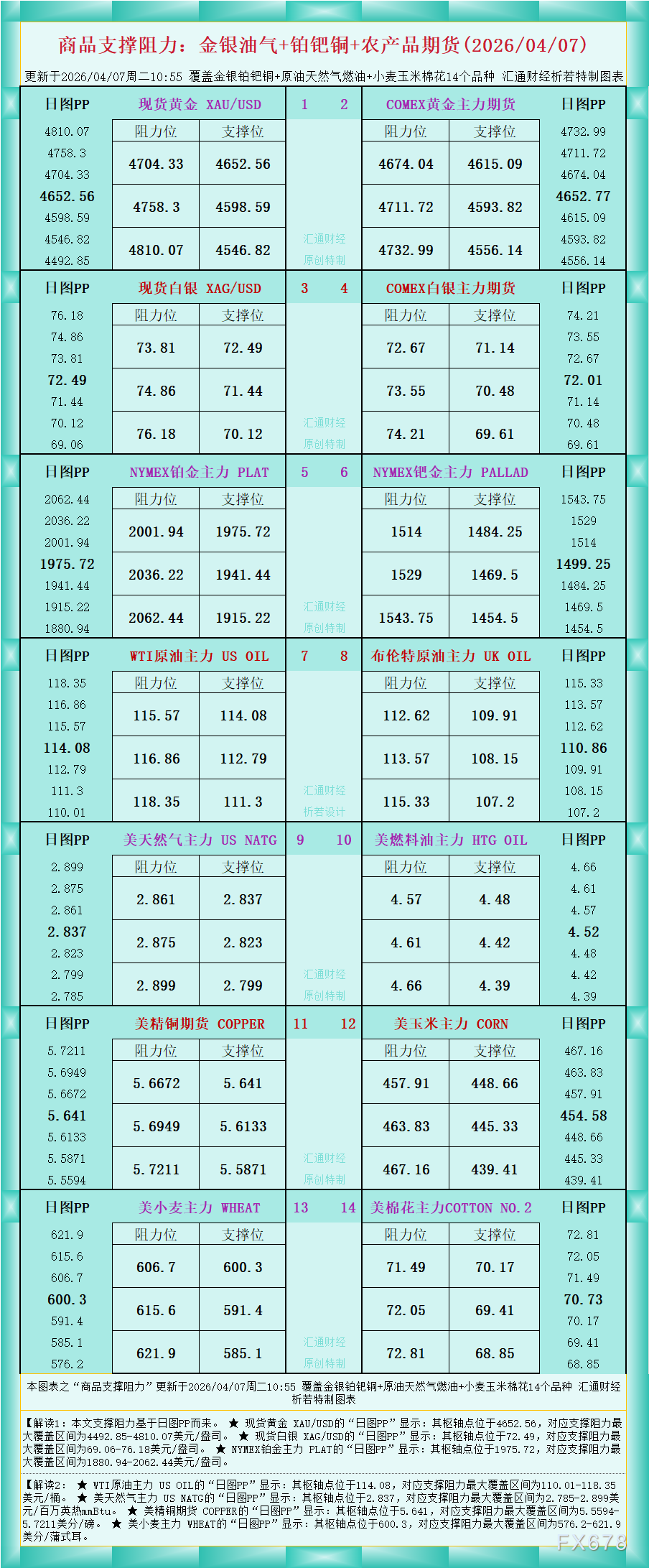

一张图看商品支撑阻力:金银油气+铂钯铜农产品期货(2026年4月7日)

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号