;)

;)

;)

汇通网1月2日讯—— 1月2日,星期五。跨年后首个完整交易日,市场整体交投偏清淡,风险资产波动有限,但欧元兑美元在欧洲时段延续回落,围绕1.1720附近交投。表面上看,这是一次典型的“数据驱动型”回调:欧元区多国制造业景气度再度走弱,引发市场对欧洲增长动能的再评估;更深一层的矛盾在于,利率预期与政策路径的分歧仍在拉扯美元与欧元的相对吸引力。

1月2日,星期五。跨年后首个完整交易日,市场整体交投偏清淡,风险资产波动有限,但欧元兑美元在欧洲时段延续回落,围绕1.1720附近交投。表面上看,这是一次典型的“数据驱动型”回调:欧元区多国制造业景气度再度走弱,引发市场对欧洲增长动能的再评估;更深一层的矛盾在于,利率预期与政策路径的分歧仍在拉扯美元与欧元的相对吸引力。

对交易员而言,当前更值得追问的问题是:制造业数据的疲弱会否从短期情绪,演变为对欧洲央行政策取向的持续定价,从而改变欧元兑美元在高位区间的稳定性。

最新的制造业采购经理指数细节强化了“欧洲制造业拖累仍在”的叙事。欧元区制造业PMI在12月被下修至48.8,低于初值49.2,也较11月的49.6进一步回落;50下方意味着活动仍处在收缩区间。德国制造业PMI同样被下修至47.0,不仅弱于初值47.7,也低于11月的48.2,显示核心经济体的制造业修复进程反复。意大利制造业PMI从11月的50.6回落至47.9,西班牙也从51.5降至49.6,扩张与收缩的分界线再度失守。法国是少数亮点,制造业PMI从50.6小幅升至50.7,但在区域层面更像“局部韧性”,难以完全对冲其他经济体的普遍走弱。对欧元而言,这类数据的直接影响往往通过两条渠道传导:其一是增长预期下修,压低对企业盈利与投资的想象空间;其二是通胀压力随需求走弱而趋于温和,从而抬升市场对欧洲央行在未来采取更偏宽松立场的想象。两条渠道共同作用,通常会削弱欧元在利差与风险偏好两端的支撑。

与此同时,美元端的定价仍呈现“结构性与事件性”交织的特征。过去一年,美元相对欧元累计走弱约14%,背后既有市场对美国贸易政策不确定性的担忧,也有对美国经济节奏放缓的再定价,更重要的是,投资者持续比较美联储与欧洲央行在通胀回落阶段的政策取向差异。当政策分歧成为主线时,汇率往往不只看当期数据的好坏,而更看“数据如何改变未来利率路径”。因此,尽管欧元区制造业走弱对欧元不利,但若美国数据同步降温、或美联储的政策预期出现重新校准,美元的强弱也可能呈现阶段性摇摆。

短期事件层面,市场目光正转向美国12月S&P制造业PMI终值。此前初值为51.8,较11月的52.2放缓,仍处在温和扩张区间。若终值确认放缓,可能强化“美国增长边际降速但并未失速”的认知,美元反应取决于利率预期如何被修正:一方面,增长放缓可能压制收益率上行空间;另一方面,只要通胀回落节奏仍具不确定性,美元也未必单边走弱。更重要的变量在下周的非农就业报告。就业数据通常同时影响增长与通胀两端的预期,是利率市场定价的关键输入。跨年阶段流动性较薄,任何偏离预期的结果都更容易放大短线波动。此外,关于未来美联储主席人选的讨论也在升温。对市场而言,关注重点不是个别名字,而是新任人选可能传递的政策偏好与沟通风格,它们会影响市场对美联储反应函数的想象,从而通过收益率曲线映射到美元波动。

1月5日美市更新支撑阻力:18品种支撑阻力(金银铂钯原油天然气铜及十大货币对)

黄金原油的“定价锚”集体紊乱?我们理出了三条清晰的跨市场逻辑线

突围与围困:棕榈油四千关口徘徊,高库存的“达摩克利斯之剑”何时落下?

当“地缘期权”被行权:委内瑞拉债券的暴涨仅仅是复杂定价序曲?

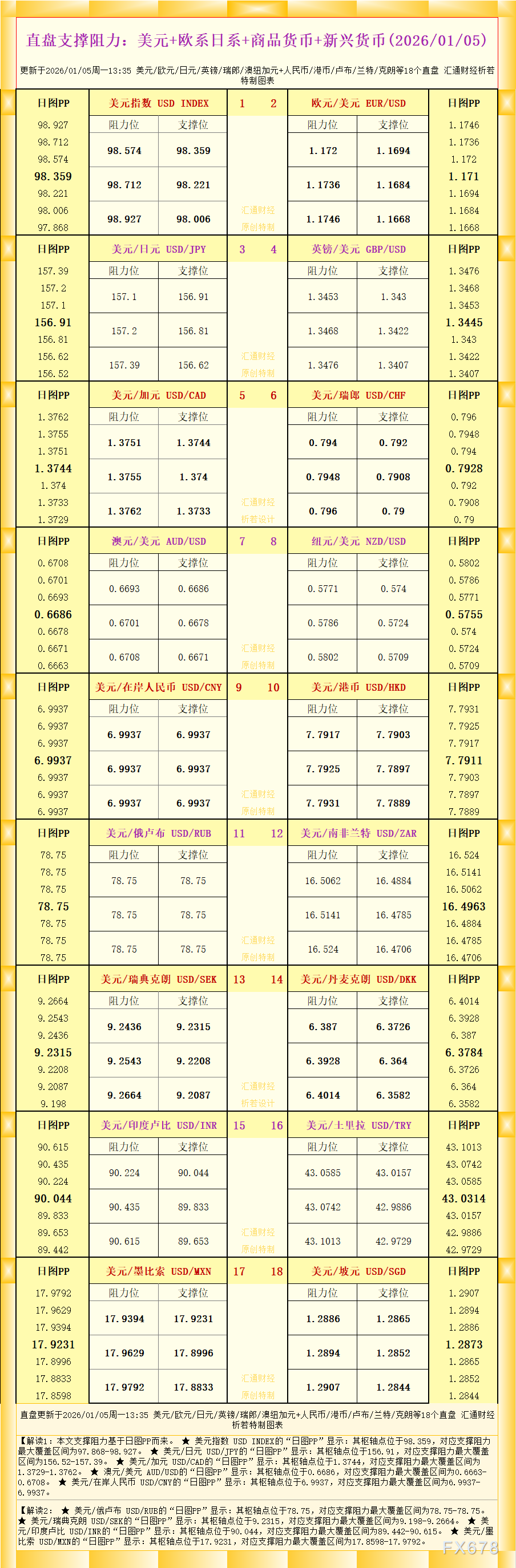

一张图看18个直盘外汇支撑阻力:美元+欧系日系+商品货币+新兴货币(2026年1月5日)

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号