;)

;)

;)

汇通网1月2日讯—— 在经历自2020年以来最大年度跌幅后,国际油价于2026年首个交易日小幅企稳。市场一方面关注欧佩克+即将召开的会议,预计主要成员国将维持暂停增产的既定立场;另一方面,地缘层面的不确定性仍在发酵。在供应整体充裕、库存数据反复以及政策预期交织的背景下,油价短期或维持区间震荡,方向性驱动仍有待新的关键信号出现。

国际油价在新年首个交易日表现相对平稳交投于57.60美元/桶附近。

此前一年,原油市场在供应持续宽松的背景下承压运行,油价录得自2020年以来最明显的年度跌幅。

进入2026年,市场情绪出现阶段性修复,但整体仍偏谨慎。

欧佩克+政策预期成为短期核心变量。

关键欧佩克+成员国计划于1月4日举行视频会议。

市场普遍预期,该组织将延续去年11月形成的共识,即暂停进一步增产。这一立场被视为在需求增长不确定、非欧佩克供应仍然充足背景下,对油价形成一定底部支撑。

供应端数据依旧释放分化信号。

美国方面的原油库存近期波动较为明显:一方面,部分周度数据显示进口下降、炼厂开工小幅回升,带动库存回落;

另一方面,也有统计显示库存意外增加,反映出终端需求修复仍不稳固。库存数据的反复,加剧了市场对供需再平衡节奏的分歧。

地缘因素为油价注入不确定溢价。

近期,美国方面加大了对委内瑞拉石油出口相关活动的限制力度,对多家涉足当地能源领域的企业实施制裁,并冻结了数艘相关油轮资产。

这一举措在短期内扰动了部分原油流向预期,但由于全球整体供应充裕,其对油价的持续影响仍有待观察。

能源转型与资本流向变化构成中长期背景。

从更长周期看,传统能源价格不仅受到短期供需与政策影响,也面临能源结构转型的挑战。

部分资本正在调整对绿色能源和传统能源的配置节奏,使得能源市场的波动性有所上升。

从日线图形来看,美原油(WTI)仍处于弱势整理格局。

价格在前期大幅下跌后运行于中长期均线下方,日线级别均线系统呈现空头排列,反映整体趋势仍偏向下行。

近期K线在低位区间反复震荡,显示下行动能有所放缓,但尚未形成明确反转信号。

技术指标方面,RSI在低位附近徘徊,虽已脱离极端超卖区间,但仍处于50下方,表明多头力量有限。

短期来看,下方低点56美元区域构成初步支撑,而上方前期反弹高点及下移的5日、10日均线区域形成压制,若无法有效站稳59美元,美原油日线走势仍以震荡偏弱对待。

编辑观点:

综合来看,国际油价在大幅回调之后进入“弱企稳”阶段。欧佩克+维稳态度有助于缓解下行压力,但在全球需求增长乏力、供应弹性较高的背景下,油价反转仍缺乏坚实基础。

短期内,油价更可能围绕库存变化、政策信号及地缘扰动展开区间震荡,需重点关注欧佩克+会议结果及后续执行力度。

4月2日美市更新支撑阻力:18品种支撑阻力(金银铂钯原油天然气铜及十大货币对)

油价成了黄金的隐形杀手,市场现在最怕的不是战争,而是美债魔咒

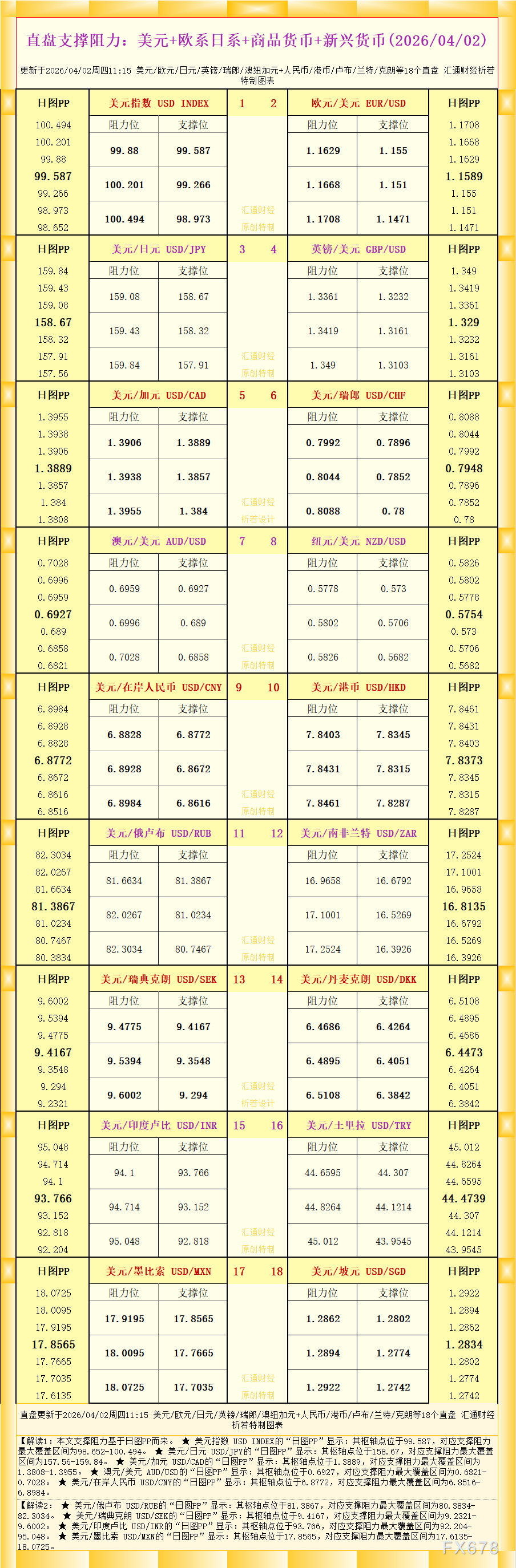

一张图看18个直盘外汇支撑阻力:美元+欧系日系+商品货币+新兴货币(2026年4月2日)

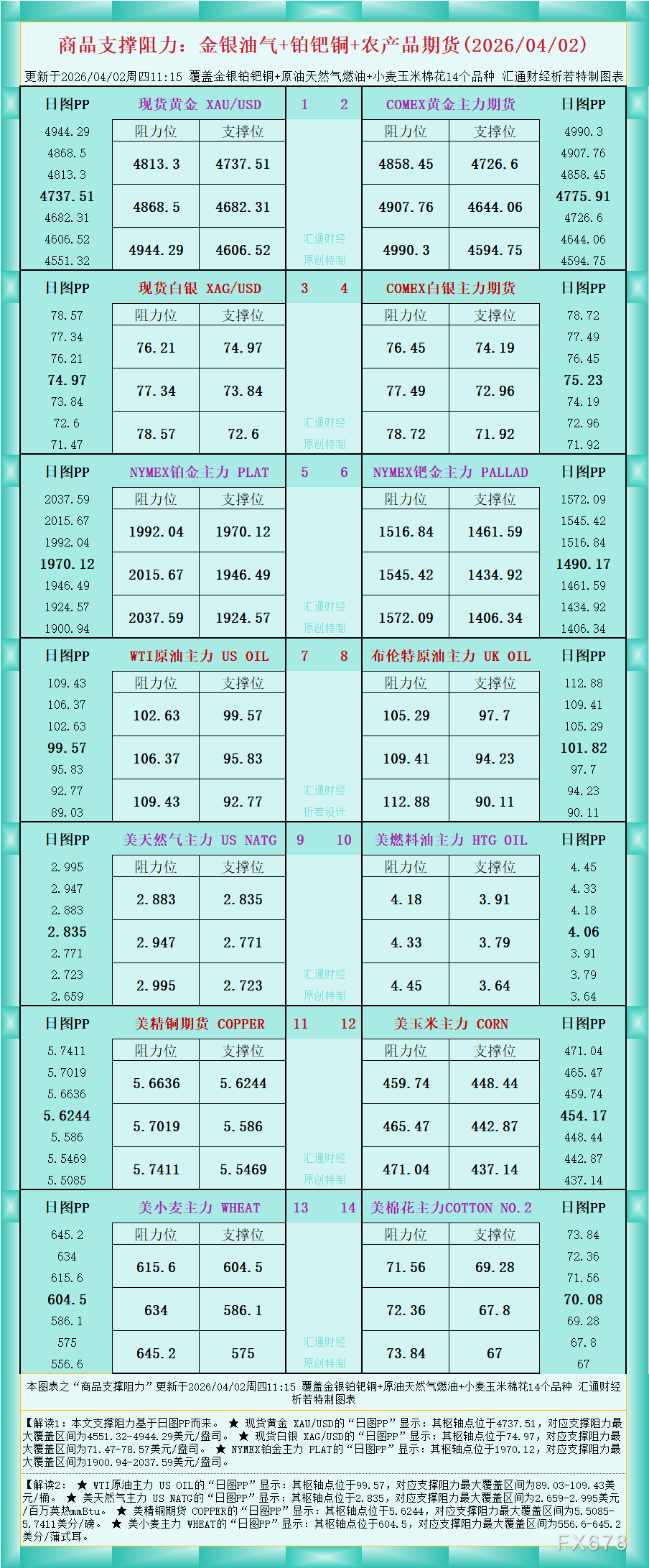

一张图看商品支撑阻力:金银油气+铂钯铜农产品期货(2026年4月2日)

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号