;)

;)

;)

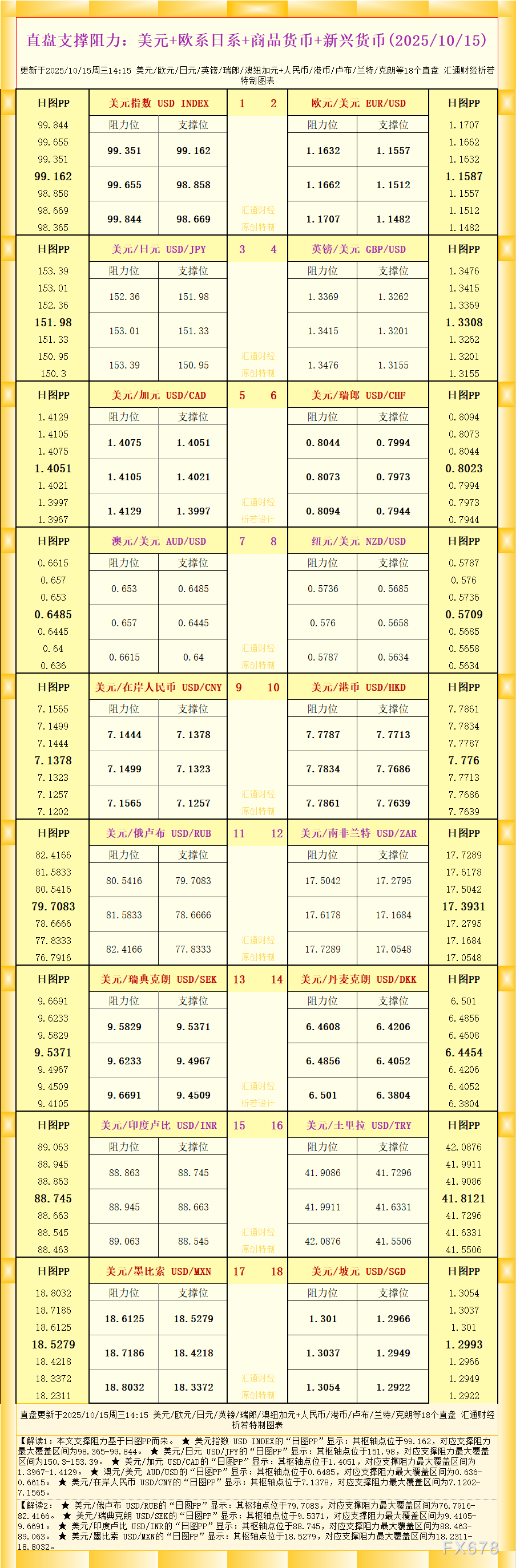

汇通网10月14日讯—— 美元指数(DXY)在亚市早盘维持99.25附近震荡,市场情绪在贸易关系缓和与美联储降息预期之间寻求平衡。特朗普对关税的态度趋于温和,以及美财政部长确认月底在韩国举行领导人会晤的计划,提振市场信心。然而,美联储官员的鸽派表态和美国政府停摆进入第三周,令美元上行空间受限。市场普遍预计美联储将在10月与12月分别降息25个基点。

美元指数(DXY)在周二亚洲早盘维持99.25附近的窄幅波动。此前,美国总统特朗普对亚洲国家关税政策的表态转趋温和,使市场暂时摆脱了上周的紧张情绪。

市场的关注焦点正转向美联储主席鲍威尔将在周二晚间发表的讲话。

投资者普遍认为,其言论可能为即将到来的政策方向提供重要线索。

上周五,特朗普曾威胁自11月1日起对亚洲国家商品征收100%关税,但他在周日表示:“不用担心亚洲国家,一切都会好起来。” 这一表态显著缓解了此前的贸易担忧情绪。

美国财政部长斯科特·贝森特(Scott Bessent)周一确认,特朗普计划于10月底在韩国与亚洲国家领导人会晤。市场预期,这一潜在接触可能成为缓和全球贸易关系的重要契机,从而为美元提供阶段性支撑。

不过,美联储的政策基调仍对美元形成压制。

费城联储主席安娜·保尔森(Anna Paulson)表示:“就业市场面临的风险增加,意味着美联储应考虑进一步降息以支撑经济。当前的贸易担忧情绪已不太可能显著推升通胀。”

根据CME FedWatch工具的数据,市场已基本消化美联储10月降息25个基点的预期,并预计12月将再次降息一次。

与此同时,美国政府停摆已进入第三周,参议院预计周二将再次就众议院通过的临时拨款法案进行投票。

若停摆持续,可能拖累经济增长预期,从而对美元指数施加额外压力。

从技术走势来看,DXY在99.00至99.50区间维持震荡整理,短线支撑位于98.80,若跌破该水平,可能进一步回落至98.40。上方阻力位在99.60和99.85,为突破前高所需关键区间。

MACD指标显示动能趋弱,RSI位于49附近,表明市场仍处于观望阶段。若鲍威尔讲话偏向鸽派,DXY或再度下探;若其语气偏向中性,则指数有望稳守99关口。

编辑观点:

目前美元指数的走势受两股力量牵制:一方面,全球贸易关系的缓和与即将举行的会晤为美元提供支撑;另一方面,美联储的宽松预期与财政停摆的负面影响限制其上行空间。

短期内,DXY或在98.8至99.8区间震荡运行,市场将密切关注鲍威尔讲话,以判断美元的下一步趋势。

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号