;)

;)

;)

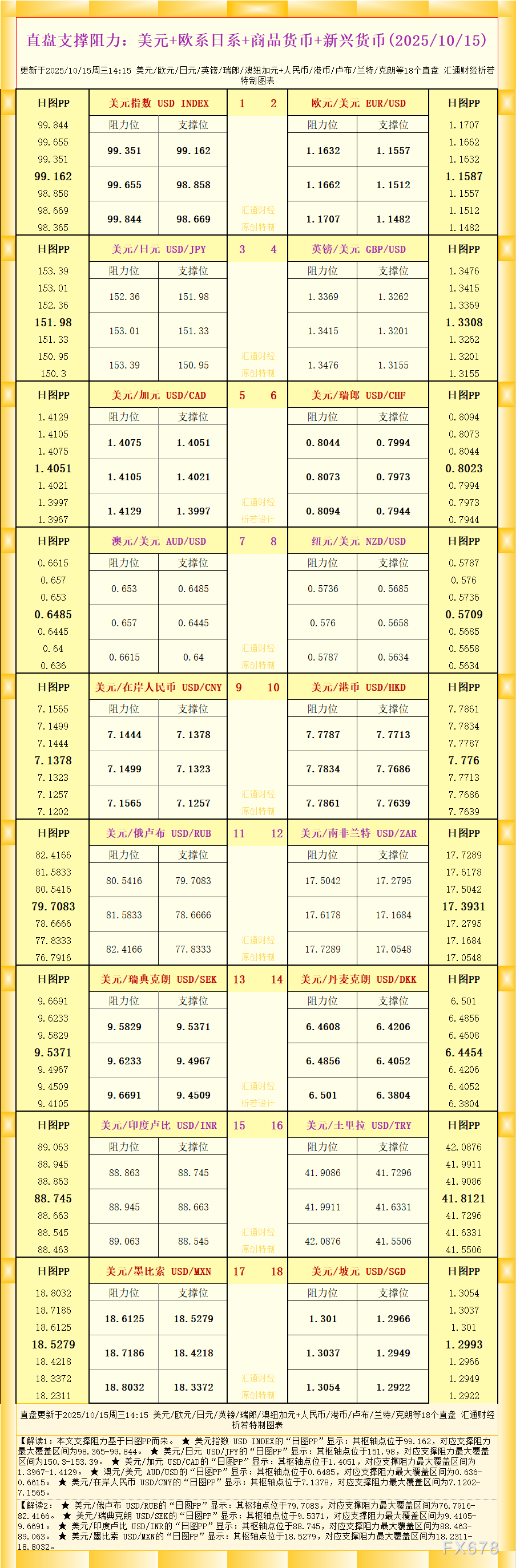

汇通网10月10日讯—— 受日本财政前景恶化与政策宽松预期影响,日元持续走弱,兑美元徘徊在八个月低点附近。尽管市场押注日本央行(BoJ)年内仍可能再加息一次,但新任执政党领袖高市早苗倾向扩张性财政政策,可能推迟货币紧缩步伐。美元指数(DXY)在美国政府持续停摆的背景下仍稳居高位,支撑美元兑日元升至153关口附近。短期内,日线RSI显示超买迹象,或引发技术性调整,但整体趋势依旧偏向上行。

日本财政前景的不确定性继续削弱了日元的吸引力。市场担忧新任自民党领导人高市早苗可能推行更具扩张性的财政政策,这意味着日本央行(BoJ)的加息计划或被进一步推迟。

日元本周触及自2月以来的新低后略有反弹,但整体走势依旧疲软。

市场普遍认为,高市早苗作为前首相安倍晋三政策的继承者,倾向维持高财政支出与宽松货币环境,这加剧了外界对日本财政健康的担忧。

她的经济顾问本田悦郎与会田卓司亦暗示,日本央行可能容忍年底或明年初再加息一次,但不会急于收紧政策。

与此同时,美国美元维持强势。尽管美联储年内仍可能降息两次,但受日本与法国政治不确定性影响,美元指数(DXY)突破两个月高位。美国政府停摆已进入第二周,参议院多次未能通过预算案,但这似乎并未削弱美元买盘。

美国方面,本周市场关注密歇根大学消费者信心指数及美联储官员讲话,预计将为美元走势提供短期方向。整体而言,美元兑日元(USD/JPY)仍保持强势,接近年内高位。

从技术面看,美元兑日元在突破151.00关键阻力后,连续测试153.00上方,显示多头趋势依旧稳固。日线RSI指标显示汇价略有超买,短期可能出现温和调整,但整体结构仍指向上行通道。

若价格维持在152.60至152.00支撑区上方,后市或再次上攻153.75至154.00区间,进一步目标指向154.70至155.00心理关口。

市场分析师Haresh Menghani指出:

“尽管日元短线可能受避险买盘支撑,但财政扩张预期和日本央行谨慎的加息态度,仍将限制其反弹空间。美元兑日元若稳固于153上方,可能开启新一轮升势。”

编辑观点:

从宏观角度看,日本当前面临财政扩张与通胀稳定的双重挑战,高市早苗上任后可能重启“安倍式政策”框架,使得日元承压成为中期趋势。

若美国通胀维持韧性、美联储降息延后,美元的相对收益将进一步放大。短期调整虽不可避免,但美元兑日元中期升势的基础仍然稳固,等待低吸机会。

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号