汇通网7月1日讯—— 周二(7月1日),芝加哥期货交易所(CBOT)谷物期货市场呈现分化走势,整体承压于美国农业部(USDA)最新报告及全球供应格局。市场情绪受基本面数据、基金持仓调整及国际交易动态共同驱动,短期波动加剧。本文将基于最新持仓变动,结合基本面和基差分析,探讨玉米、大豆、小麦、豆粕、豆油的行情驱动因素及未来走势。

周二(7月1日),芝加哥期货交易所(CBOT)谷物期货市场呈现分化走势,整体承压于美国农业部(USDA)最新报告及全球供应格局。CBOT主力玉米合约(Cv1)下跌0.6%,收于4.06-3/4美元/蒲式耳,受到美国玉米作物评级改善及巴西丰产预期的双重压力。大豆主力合约(Sv1)微跌0.3%,报10.23-3/4美元/蒲式耳,USDA 6月1日库存数据超预期令近月合约承压,但新作11月合约(SX25)小幅上涨,反映市场对未来供需的谨慎乐观。小麦主力合约(Wv1)下跌0.2%,至5.37美元/蒲式耳,受北半球丰收及高库存压制。豆粕和豆油则因持仓变化及全球油籽市场动态表现分化。

市场情绪受基本面数据、基金持仓调整及国际交易动态共同驱动,短期波动加剧。本文将基于最新持仓变动,结合基本面和基差分析,探讨玉米、大豆、小麦、豆粕、豆油的行情驱动因素及未来走势。

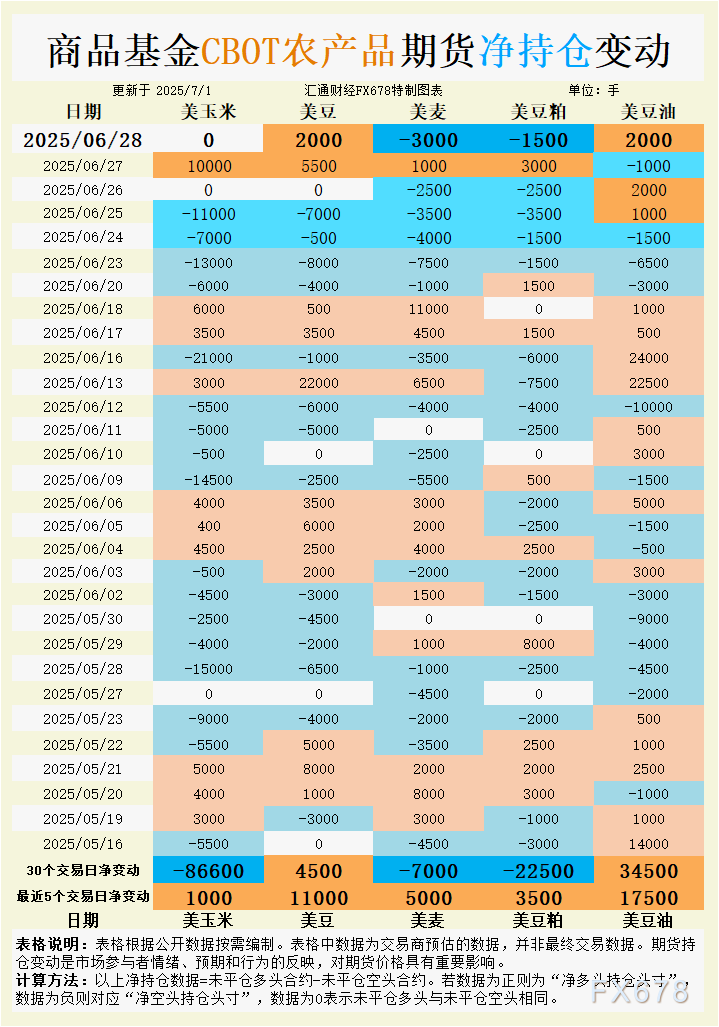

2025年6月30日当日,大宗商品基金:

增加CBOT玉米投机性净空头;CBOT大豆未平仓多头与未平仓空头相同;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

玉米:供应压力主导,持仓分化暗藏反弹可能

玉米期货价格周二继续下行,主力合约(Cv1)收于4.06-3/4美元/蒲式耳,跌幅0.6%。USDA最新周度报告显示,美国玉米作物评级为73%优良,较前一周提升3个百分点,为2018年以来同期最佳,预示2025/26年度美国玉米产量可能超预期。巴西农业咨询机构AgRural上调2024/25年度新冠期玉米产量预估至1.306亿吨,进一步加剧全球供应宽松预期,压制盘面价格。基差方面,7月装载的CIF玉米驳船基差稳定在71美分/蒲式耳(较7月期货CN25高出),而8月基差略有回落,反映现货市场对远期供应的谨慎态度。

持仓数据显示,6月30日商品基金在玉米期货上转为净空头,显示短期看空情绪升温。然而,近5个交易日基金累计增加1000手净多头,表明部分资金开始押注天气或出口需求改善的潜在利好。过去30个交易日,基金净空头头寸增加86600手,反映对南美供应增长及美国高产预期的悲观情绪。

走势预测:玉米价格短期内仍受供应压力限制,4美元/蒲式耳附近为关键支撑位。若美国中西部天气出现异常或出口需求回暖,基金可能快速平空推动反弹,但基本面压力下反弹空间有限。关注USDA月度供需报告及南美产量兑现情况。

大豆:库存超预期压制近月,远月合约谨慎乐观

大豆期货周一收盘后呈现分化,8月合约(SQ25)下跌3-1/2美分至10.29-3/4美元/蒲式耳,而11月新作合约(SX25)上涨2-1/4美分至10.27美元/蒲式耳。USDA报告6月1日美国大豆库存达10.08亿蒲式耳,高于市场预期的9.8亿蒲式耳,近月合约因供应充裕承压。新作种植面积下调至8340万英亩,低于3月预估的8350万英亩,提振远月合约情绪。作物评级方面,USDA显示66%大豆作物为优良,符合预期,表明生长条件稳定。基差方面,7月CIF大豆驳船基差稳定在65美分/蒲式耳,8月基差小幅上涨2美分至75美分/蒲式耳,FOB出口溢价也略有抬升,反映现货市场对远期需求的温和预期。

持仓数据方面,6月30日基金在大豆期货上多空头寸平衡,显示市场情绪中性。近5个交易日基金增加11000手净多头,过去30个交易日净多头增加4500手,表明投机资金对远期供需改善有所期待,尤其受USDA种植面积下调及潜在出口需求支撑。知名机构分析师指出,较低的种植面积使市场对天气风险更敏感,但南美丰产预期可能限制上行空间。

走势预测:大豆近月合约受高库存拖累,10美元/蒲式耳为重要支撑位。新作合约因种植面积下调及潜在需求改善仍有上行空间,关注天气变化及出口数据。

小麦:丰收压力持续,持仓看空情绪加重

小麦期货价格继续承压,9月软红冬小麦合约(WU25)下跌2-1/2美分至5.38-1/4美元/蒲式耳,盘中触及5.34-3/4美元/蒲式耳的5月14日以来低点。USDA报告6月1日美国小麦库存为8.51亿蒲式耳,高于市场预期,叠加北半球丰收压力,价格走势偏弱。美国冬小麦收割进度达37%,略低于五年均值42%,但高于分析师预期(29%-35%)。阿根廷未来几天干冷天气有利于2025/26年度小麦种植,土壤湿度良好预示高产。基差方面,硬红冬小麦(KWU25)基差因合约滚动及农户惜售而走低,CIF报价下降进一步施压现货市场。

持仓数据显示,6月30日基金增加3000手小麦净空头,近5个交易日累计增加5000手净多头,过去30个交易日净空头增加7000手,反映市场对全球供应充裕的悲观预期。俄乌局势及黑海地区天气扰动为小麦提供短期支撑,但效果有限。

走势预测:小麦价格短期内仍受高库存及丰收压力限制,5.30美元/蒲式耳为关键支撑位。俄乌局势及天气因素可能引发短线反弹,但全球需求低迷及供应充足或令反弹空间受限。关注USDA供需报告及黑海地区动态。

豆粕:供应充裕压制价格,持仓显示谨慎情绪

豆粕期货价格表现平稳,8月合约(SMQ25)小幅上涨0.40美元/短吨至275.60美元/短吨,但整体走势偏弱。USDA报告显示美国大豆库存超预期,压榨产能创纪录导致豆粕供应充裕,压制价格上行空间。南美丰产预期进一步加剧供应压力,巴西2024/25年度大豆产量预计达1.715亿吨,削弱美国出口竞争力。基差方面,CIF及FOB报价稳定,反映现货市场交易清淡。USDA确认2025/26年度204000吨豆粕出口销售,但市场反应有限,显示需求疲软。

持仓方面,6月30日基金增加1500手豆粕净空头,近5个交易日转为增加3500手净多头,过去30个交易日净空头增加22500手,表明中长期看空情绪占主导,但短期多头入场显示谨慎乐观。全球动物饲料需求稳步增长为市场提供潜在支撑,但南美供应压力限制价格反弹。

走势预测:豆粕价格短期内受供应压力限制,270美元/短吨为支撑位。短期多头持仓增加可能推动温和反弹,但中长期南美丰产预期或令价格承压。关注USDA库存数据及出口需求变化。

豆油:替代需求支撑价格,持仓看多情绪升温

豆油期货表现相对强势,受到全球植物油市场及马来西亚棕榈油价格上涨的提振。6月30日基金增加2000手豆油净多头,近5个交易日累计增加17500手净多头,过去30个交易日净多头增加34500手,显示投机资金对豆油后市信心较强。USDA确认20000吨豆油出口销售,但市场反应平淡,反映供应宽松预期仍存。基差方面,7月CIF大豆驳船基差稳定,8月基差小幅上涨,FOB出口溢价亦略有抬升,显示现货市场对远期需求的温和乐观。

全球植物油市场份额争夺及棕榈油价格上涨为豆油提供支撑,生物燃料政策预期也为价格带来潜在利好。知名机构分析师指出,若棕榈油价格继续上行,豆油可能受益于替代性需求增长。

走势预测:豆油价格短期内受替代需求及持仓看多情绪支撑,41美分/磅为关键阻力位。全球植物油供应宽松可能限制涨幅,但生物燃料政策及棕榈油价格走势或推动温和上行。

未来趋势展望

CBOT谷物期货市场短期内走势分化,玉米和大豆近月合约受高库存及南美供应压力限制,价格在4美元/蒲式耳和10美元/蒲式耳附近震荡。小麦因全球丰收及高库存持续承压,5.30美元/蒲式耳为关键支撑。豆粕受供应充裕压制,270美元/短吨为短期底部,豆油则因替代需求及看多持仓有望温和上行。市场关注USDA月度供需报告、美国中西部天气、俄乌局势及出口需求变化,短期波动可能加剧,远期走势需视基本面兑现情况而定。

【慎重声明】汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

客户应详细了解所有有关外汇贵金属买卖的风险,并请自行承担全部责任。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号