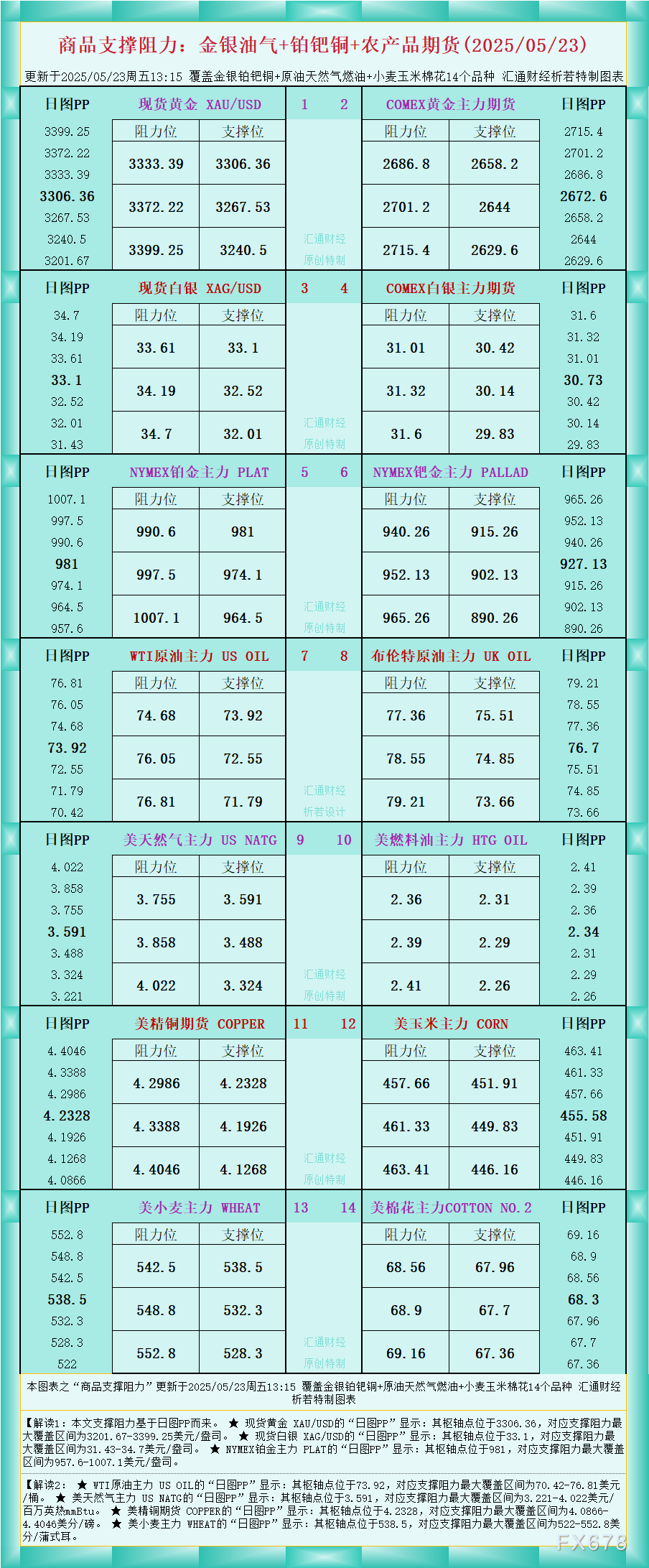

汇通网5月23日讯—— 经过本周前三个交易日的上涨后,周四亚市金价曾短暂触及3345美元的两周高点,随后急转直下,最终收于3294美元附近。这场戏剧性转折背后,隐藏着美元走强、美债动荡和地缘政治三大变局的激烈角力。

周五(5月23日)亚市盘初,现货黄金窄幅震荡,目前交投于3295.70美元/盎司附近。经过本周前三个交易日的上涨后,周四亚市金价曾短暂触及3345美元的两周高点,随后急转直下,最终收于3294美元附近。这场戏剧性转折背后,隐藏着美元走强、美债动荡和地缘政治三大变局的激烈角力。

美元反弹成黄金"头号杀手"

周四美元指数强势反弹0.3%,一度回升至100关口上方,收报99.94附近。这种看似温和的涨幅对黄金市场却产生了放大效应。因为之前美元指数已经连续三个交易日下跌,且创下了近两周新低。Kitco Metals高级分析师Jim Wycoff指出:"美元反弹直接提高了非美货币持有者的黄金购买成本,这种汇率效应往往会在亚欧交易时段被放大。"特别值得注意的是,美元反弹恰逢美国众议院通过特朗普减税法案这一关键时点,该法案将增加3.8万亿美元政府债务,这种"财政赤字货币化"的预期本应利空美元,但市场却出现反常反应。

深层数据显示,美元的反常走强源于欧元区的疲软表现。欧元区5月综合PMI意外萎缩,与美国52.1的扩张数据形成鲜明对比。这种经济基本面的差异,使得资金在"比差逻辑"下仍选择美元避险。Silver Gold Bull的Erik Bregar透露:"交易员们正在解除此前的去美元化头寸,这种技术性调整放大了美元涨幅。"

美债市场暗流涌动

黄金市场另一大压力来自美债收益率的剧烈波动。30年期美债收益率触及19个月新高,反映出市场对3.8万亿美元新增债务的深度忧虑。周三160亿美元20年期美债标售遇冷,更是印证了CreditSights分析师Zachary Griffiths的判断:"主权债券需求正在发生结构性变化。"

值得注意的是,美债市场正在形成诡异的"两极分化"。短期国债因初请失业金人数降至22.7万人的良好数据获得支撑,而长期国债则因财政赤字恶化遭遇抛售。这种收益率曲线陡峭化通常预示着经济滞胀风险,按照历史规律本应利好黄金,但短期内却引发了保证金追缴式的抛售潮。

滞胀阴云下的黄金困局

标普全球的调查数据揭示了更严峻的经济图景。美国5月投入价格指数飙升至63.4,企业收费价格指数跃升至59.3,这两个关键通胀指标均创下2022年以来新高。与此同时,服务业出口出现疫情封锁以来最大降幅,制造业交货延迟达31个月最长。这种典型的"成本推动型通胀"与经济活动放缓的组合,正在形成教科书式的滞胀环境。

特朗普政府的经济政策正在加剧这种矛盾。一方面,对华关税从145%降至30%的临时措施提振了企业信心,PMI指数回升至52.1;另一方面,进口商品价格上涨持续向终端消费传导。标普全球首席经济学家Chris Williamson警告:"企业库存已飙升至18年新高,这种预防性囤货将进一步恶化通胀形势。"

黄金的危与机

当前黄金市场正处于多重力量的拉扯之中。短期来看,美元技术性反弹和美债抛售确实构成压力。但深层分析显示

,3.8万亿美元财政扩张带来的货币贬值压力、美债信用受损引发的避险需求、以及日益明显的滞胀风险,这三大因素正在为黄金构筑长期支撑。Kitco分析师Jim Wycoff的观察尤为精辟:"全球债券市场动荡的阴影将成为金市看涨的潜在因素。"

历史经验表明,当30年期美债收益率单月飙升50个基点时,往往预示着更大的金融体系压力正在酝酿。投资者或许应该关注这波回调创造的布局机会,而非被短期波动迷惑双眼。在美元霸权面临挑战、全球债务泡沫膨胀的大时代,黄金的货币属性可能正在重新觉醒。

本交易日经济数据相对较少,重点留意美国4月季调后新屋销售年化总数,继续关注美联储官员讲话,并关注地缘局势和国际贸易局势的相关消息。

(现货黄金日线图,来源:易汇通)

北京时间06:23,现货黄金现报3295.39美元/盎司。

【慎重声明】汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

客户应详细了解所有有关外汇贵金属买卖的风险,并请自行承担全部责任。

沪公网安备 31010702001056号

沪公网安备 31010702001056号