;)

;)

;)

汇通网1月16日讯—— 日本央行官员的鹰派讲话以及美国12月核心CPI数据走软,暂时限制了美元兑日元的强势。美国国债与日本国债的10年期收益率利差领先指标已呈现看跌突破态势。美元/日元自2024年9月16日低点以来的中期上升趋势面临形成潜在的多周修正性下跌序列的风险。关注美元/日元的关键中期阻力位158.35/80。自新年伊始,2024年第四季度持续的美元兑日元强势已开始缓解。

日本央行官员的鹰派讲话以及美国12月核心CPI数据走软,暂时限制了美元兑日元的强势。美国国债与日本国债的10年期收益率利差领先指标已呈现看跌突破态势。美元/日元自2024年9月16日低点以来的中期上升趋势面临形成潜在的多周修正性下跌序列的风险。关注美元/日元的关键中期阻力位158.35/80。自新年伊始,2024年第四季度持续的美元兑日元强势已开始缓解。

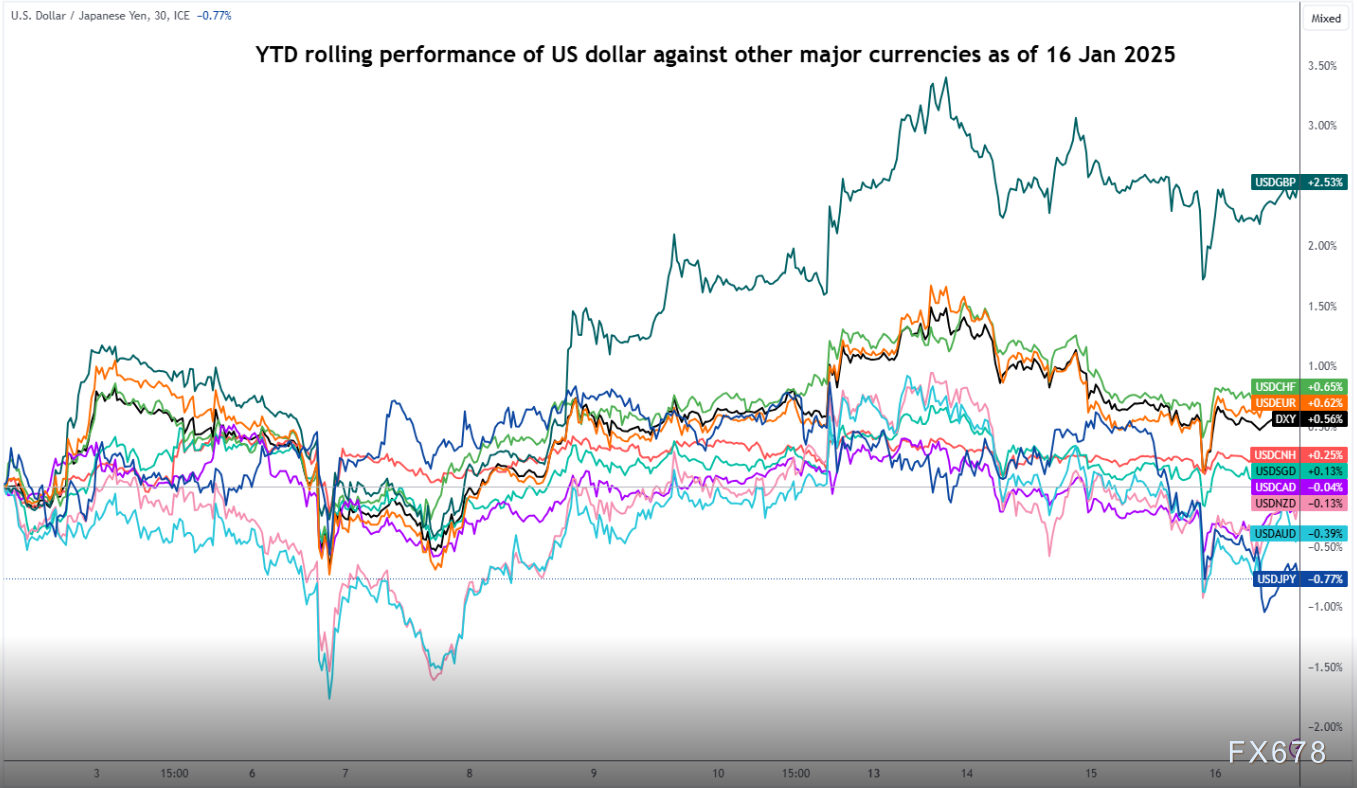

根据截至1月16日周四的年初至今表现,美元兑日元汇率较其他主要发达国家货币表现最弱,美元/日元下跌了0.77%(见图1)。

(图1:截至2025年1月16日美元兑主要货币的年初至今表现)

本周,日本央行行长植田和他的副行长冰见野良三的讲话中提到,与12月相比,对日本企业提高员工工资有更积极的展望,这是令人鼓舞的言论。日本工资增长的这些积极言论,加上美国12月核心CPI同比增速从11月的3.3%降至3.2%,略低于预期的3.3%,预示着日本央行将于1月24日周五结束的下次政策会议上有加息的可能性,进而削弱了美元/日元此前的上涨动能。

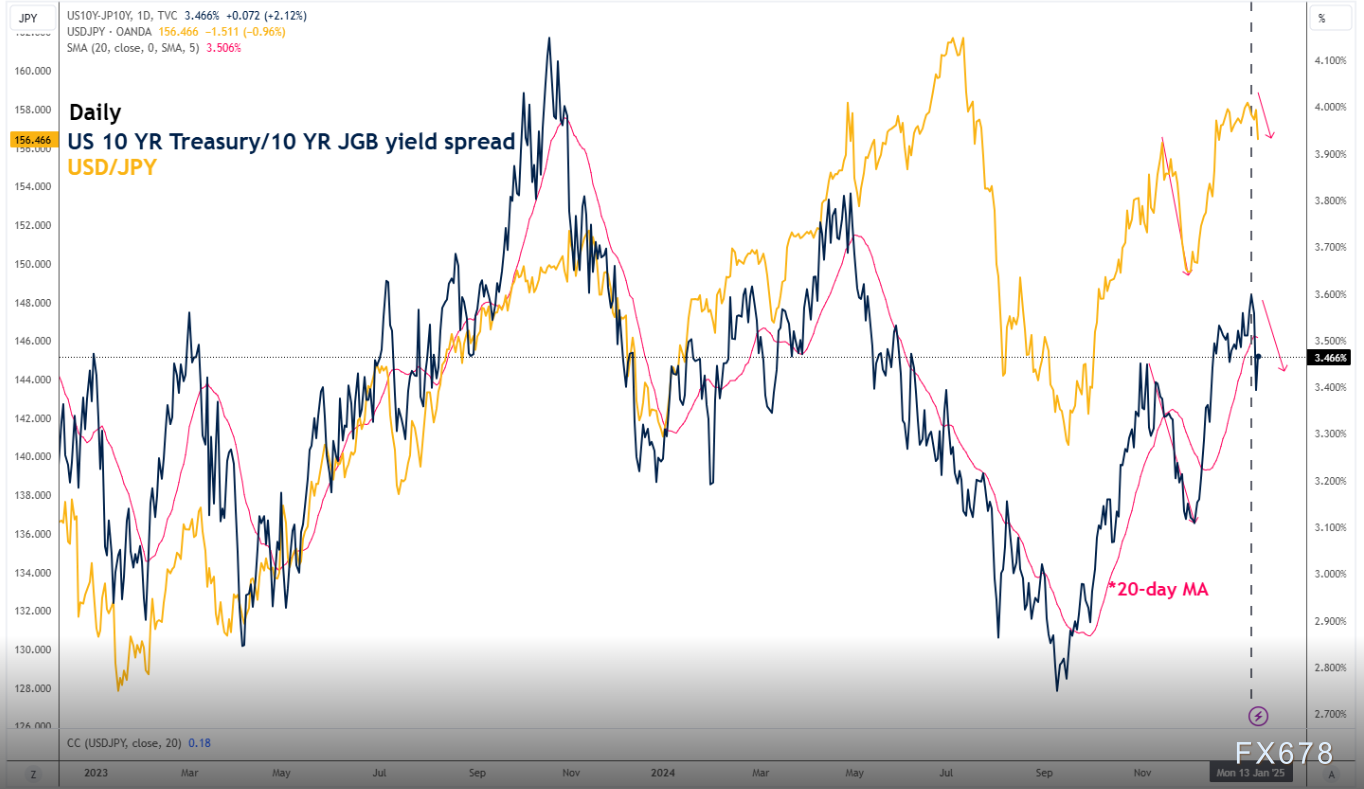

美国国债较日本国债的长期收益率溢价缩窄

(图2:截至2025年1月16日美国国债/日本国债10年期收益率利差与美元/日元走势)

美国10年期国债与10年期日本国债的收益率利差与美元/日元走势直接相关(见图2)。根据以往的观察,美国国债与日本国债的10年期收益率利差变动领先于美元/日元,2024年11月5日收益率利差小幅下降,并在11月20日之后跌破其20日移动平均线。美国国债与日本国债的10年期收益率利差此前的这种看跌走势,先于2024年11月14日至12月2日美元/日元的7%的中期下跌。目前,在2025年1月13日至14日期间,检测到美国国债与日本国债的10年期收益率利差出现了类似的看跌走势,美国国债收益率溢价从3.6%降至3.7%,并在撰写本文时跌破了20日移动平均线。因此,如果美国国债与日本国债的10年期收益率利差继续小幅走低,美元/日元可能会面临进一步的下行压力。

看跌动能显现

(图3:截至2025年1月16日美元/日元中期和主要趋势阶段)

自2025年1月8日以来,美元/日元的日相对强弱指数(RSI)动能指标在超买区域出现了近期的看跌背离情况,并且在撰写本文时刚刚跌破50水平。这些观察结果表明,美元/日元自2024年9月16日低点139.58开始的中期上升趋势面临形成潜在的多周修正性下跌序列的风险。关注158.35/80关键中期枢轴阻力位,跌破152.90(也是200日移动平均线)可能触发修正性下跌,从而暴露下一个中期支撑位149.30和144.80(见图3)。另一方面,突破158.80则使看跌情景失效,可能会引发上涨,重新测试160.30/161.70主要阻力位。

北京时间19:23,美元/日元报155.733/743,跌幅0.45%。

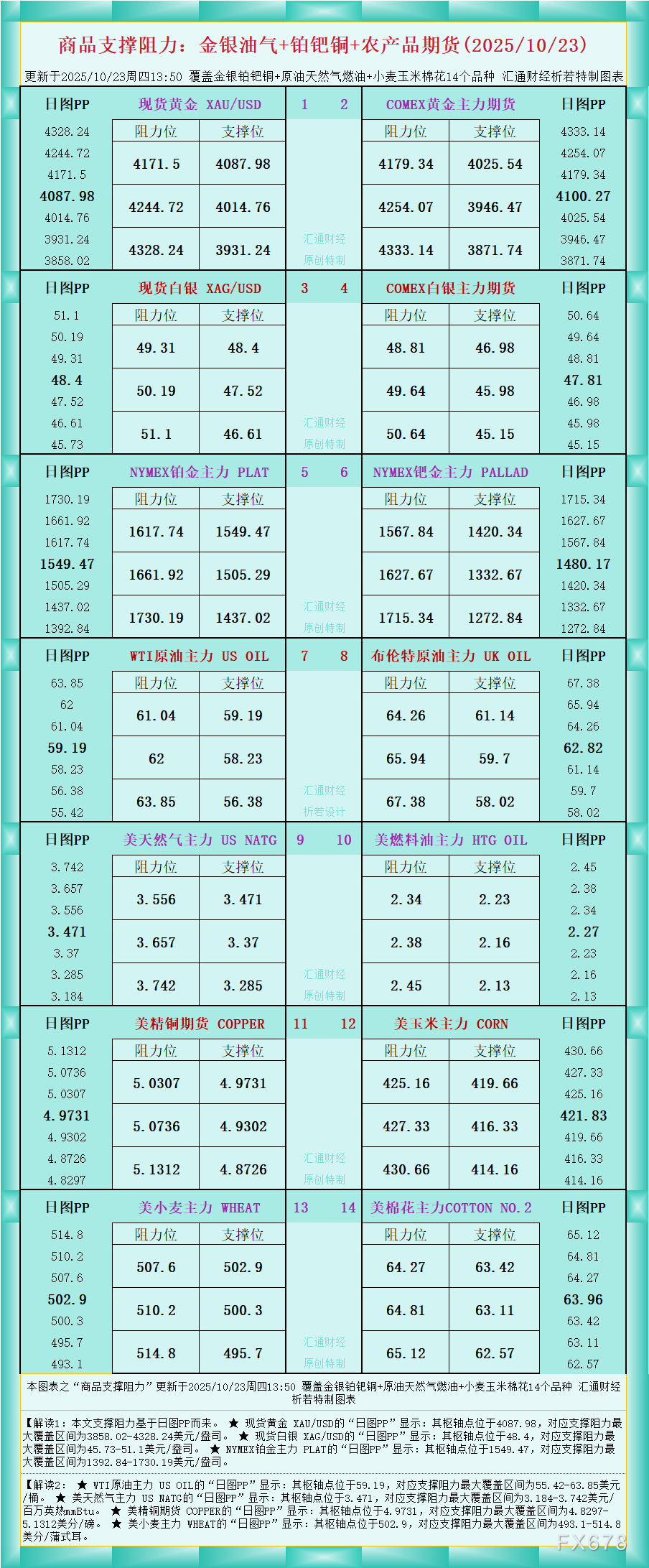

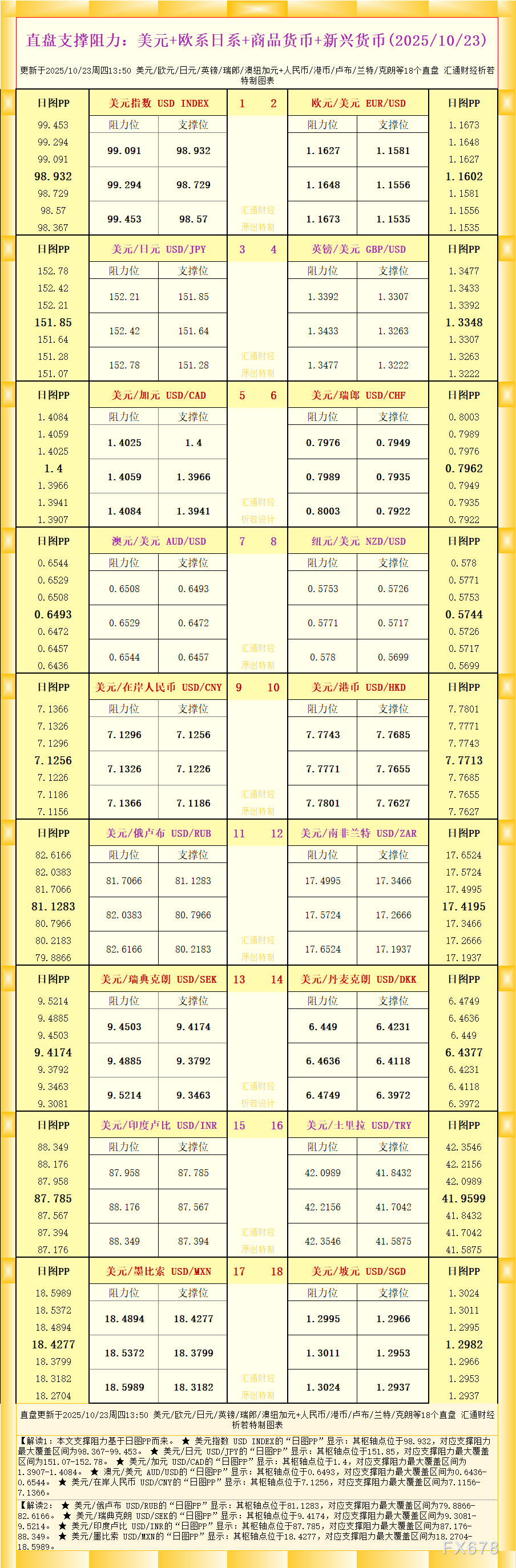

一张图看商品支撑阻力:金银油气+铂钯铜农产品期货(2025年10月23日)

原油交易提醒:美国制裁俄罗斯两大石油巨头叠加库存下降推升油价反弹

10月23日财经早餐:金价跌至近两周低点,美国将宣布大幅对俄制裁措施,油价上涨超3%

黄金交易提醒:金价守住4000关口后收窄跌幅,新一轮涨势即将引爆?

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号