;)

;)

;)

汇通网7月30日讯—— 东京冈山证券公司的首席债券策略师Naoya Hasegawa表示:“日本央行计划减少购债规模预计将集中在10年期及以下的债券上,在这个范围内,私人投资者的需求很好,而且央行的购买规模很大。”“日本央行可能会避免购买超长债券,以免让市场参与者更加担心供需关系。”

日本央行债券投资组合数据显示,日本央行计划削减购债规模,可能将重点放在7年至10年期国债上。

货币当局持有的债券主要是10年期及更短期限的,约占未偿债券的三分之二。10年期以上到期的债务占比要小得多,为26%。

在近月期货合约中,日本央行持有83%所谓的交割最便宜(CTD)证券,而在3月份期货合约中,这一比例跃升至95%。人们仍然清楚地记得,日本央行吸收CTD债务的操作,是如何在2022年年中导致利用债券和期货套利的策略崩溃的。

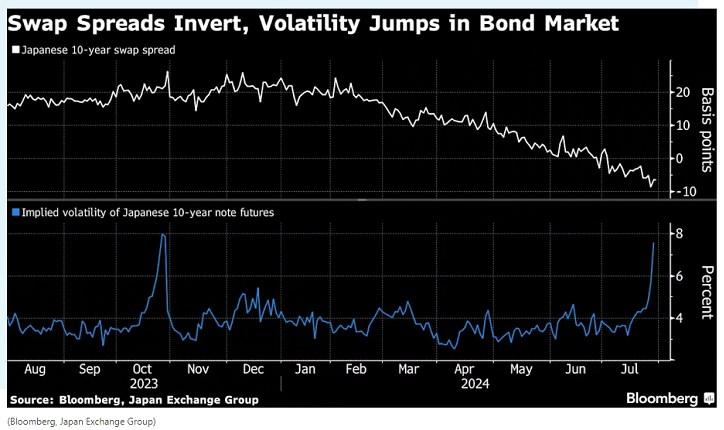

图:掉期利差反转,债市波动性跃升(白线指十年期掉期利差,蓝线指十年期债券期货隐含的波动性)

东京SBI证券公司的首席债券策略师Eiji Dohke表示:“日本央行可能会比其他债券更大幅度地削减5年至10年期的购债规模,因为相对于发行而言这些期限的购买规模很大。”否则,“在未来的某个时候,交割成本最低的证券将从市场上消失。”

日本央行周二开始了为期两天的政策会议。经济学家们预计,根据他们的中值估计,日本政府将在两年内将每月购债规模减半至3万亿日元(195亿美元)。

债券市场到处都有紧张的迹象。10年期掉期利差低于零,接近至少2021年末以来的最低水平,这意味着债券相对于掉期已经贬值。周一,10年期国债期货隐含波动率攀升至去年10月以来的最高水平。

7月9日至10日央行与市场参与者的会议纪要显示,各方意见不一。一些人呼吁削减短期至中期债券,以避免波动加剧,而另一些人则表示,应优先考虑超长债券,以缩短日本央行投资组合的期限。

东京冈山证券公司的首席债券策略师Naoya Hasegawa表示:“日本央行计划减少购债规模预计将集中在10年期及以下的债券上,在这个范围内,私人投资者的需求很好,而且央行的购买规模很大。”“日本央行可能会避免购买超长债券,以免让市场参与者更加担心供需关系。”

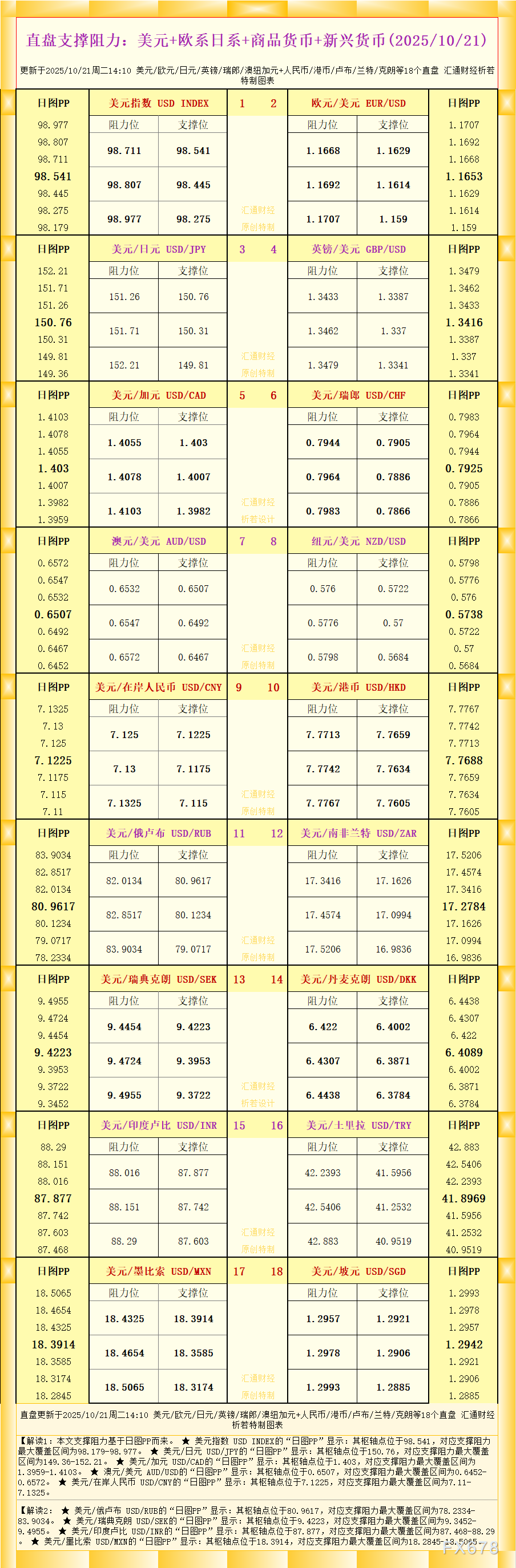

黄金突现“战术撤退”!美元突击99关口!停摆20天引爆数据真空,多空决战一触即发!

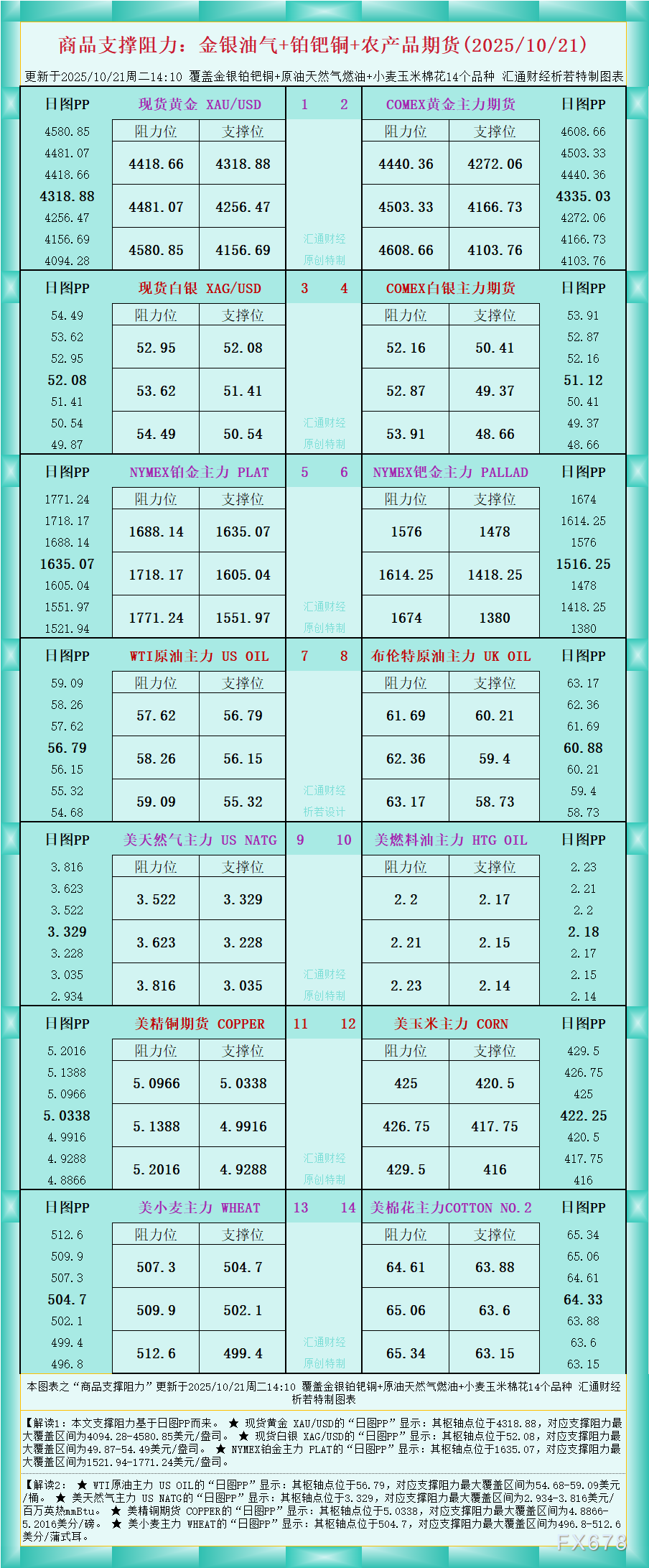

一张图看商品支撑阻力:金银油气+铂钯铜农产品期货(2025年10月21日)

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号