;)

;)

;)

汇通网7月18日讯—— 摩根大通的大宗商品策略师表示,黄金已经与利率前景和实际收益率脱钩,尽管金价已经大幅上涨,但黄金的结构性牛市理由仍然完好无损。摩根大通的基础和贵金属策略主管Gregory Shearer表示:“未来几个季度的走向仍然较高,预计2024年第四季度的均价为2500美元/盎司,2025年为2600美元/盎司,风险仍倾向于提前超过预期。”

摩根大通的大宗商品策略师表示,黄金已经与利率前景和实际收益率脱钩,尽管金价已经大幅上涨,但黄金的结构性牛市理由仍然完好无损。

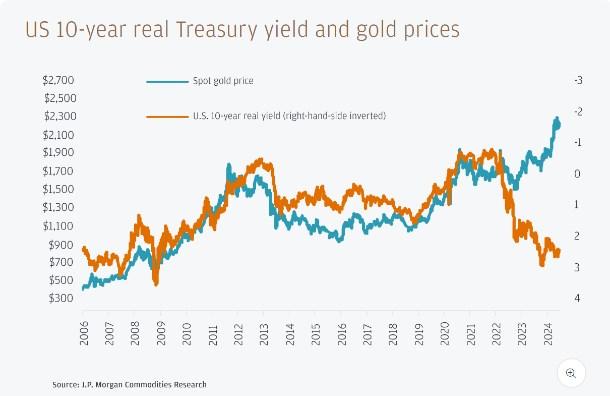

策略师们在7月15日发布的一份报告中指出,美元走软和美国降息通常会提振不产生收益黄金的吸引力,但自2022年初以来,黄金与实际收益率的关系一直在破裂。

摩根大通的基础和贵金属策略主管Gregory Shearer表示:“随着黄金进一步与实际收益率脱钩,其复苏比预期来得早。”“自2022年第四季度以来,我们一直在结构性地看涨黄金,随着金价在4月份飙升至2400美元以上,金价的涨势来得更早,幅度也比预期的要大得多。尤其令人惊讶的是,与此同时,美联储降息被排除在外,美国的实际收益率因美国劳动力和通胀数据走强而走高。”

图:实际10年期美债收益率和金价(蓝色:现货金价;黄色:实际10年期美债收益率)

Shearer表示:“在地缘政治摩擦、制裁加剧和去美元化的背景下,我们观察到购买包括黄金在内的实物资产的意愿增加。”近期数据还显示,尽管金价强劲上涨,但实物黄金持有者仍不愿出售黄金,突显出无论美国实际收益率如何,都存在结构性看涨因素。

金价已经徘徊在历史高位附近,摩根大通认为,随着美国利率开始下降,金价有进一步上涨的潜力。

摩根大通的全球大宗商品策略主管Natasha Kaneva表示:“对黄金等实物资产的许多结构性看涨因素,包括对美国财政赤字的担忧、央行储备多元化转向黄金、通胀对冲和地缘政治格局的紧张,今年已经将金价推升至历史新高,尽管美元走强、美债收益率上升。而且无论今年秋季美国大选结果如何,金价都可能保持高位。”“尽管如此,贵金属市场将关注任何可能强调或改变其中一个或多个主题的潜在政策变化。”

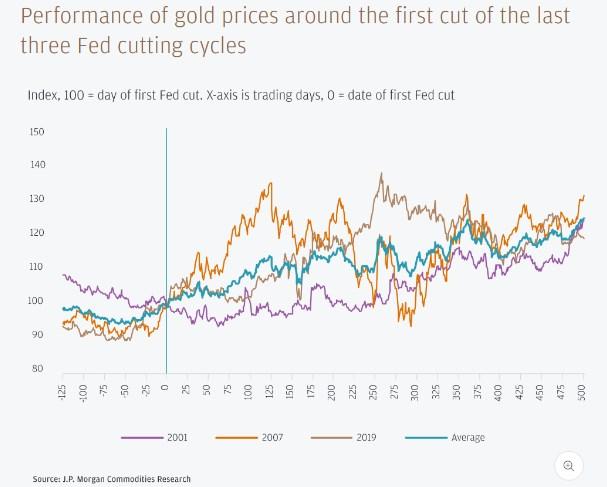

图:最近3次美联储降息周期的首次降息时的金价表现(蓝色曲线为平均水平;横轴是交易日,0代表首次降息日期;纵轴100是首次降息这天的金价指数)

Shearer重申了该公司对金银价格中期前景强烈的积极看法。他表示:“在所有金属中,我们对金银在2024年至2025年上半年的中期看涨预测的信心最高,不过进入的时机仍将至关重要。”

报告称,未来几个月的任何回调都将为投资者提供一个“为进一步走强开始建仓的机会”,赶在美联储预期中的降息之前。

该公司还上调了2024年和2025年的目标金价。根据摩根大通研究公司的最新估计,到2024年底,金价预计将达到每盎司2500美元。新的估计假设美联储的降息周期将在11月开始,而市场已经完全消化了9月降息的预期。

他表示:“未来几个季度的走向仍然较高,预计2024年第四季度的均价为2500美元/盎司,2025年为2600美元/盎司,风险仍倾向于提前超过预期。”

新的价格预测是基于摩根大通最新的经济预测,预计美国核心通胀2024年放缓至3.5%,2025年至2.6%。

该公司还预计,强劲的央行需求将持续整个2024年,并指出世界黄金协会(WGC)的最新数据显示,第一季度的净购买量为290吨,这是自2022年本轮主权购买热潮开始以来购买量第四高的一个季度。

该报告称:“这也比摩根大通研究公司预测的2024年850吨的季度增速(约213吨)高出约36%。”“与2023年第四季度相比,净购买量增加了70吨,尽管黄金均价季度环比上涨了5%。”

Shearer表示:“总体而言,央行强劲的购买规模,以及第一季度末以来金价的持续攀升,让我们开始思考央行需求的价格敏感性," Shearer称。“我们认为,金价水平对央行长期购买计划的影响微乎其微,但价格变化似乎确实会影响净购买的速度和节奏。”

摩根大通还认为,投资者对实物黄金市场的兴趣增加,将是未来金价上涨的主要因素。

现货黄金日线图 来源:易汇通

北京时间7月18日11:13 现货黄金 报 2467.19 美元/盎司

美债流动性突现真空,美元逼近97.24关键临界点,或将迎来剧烈变盘!

9月15日美市更新支撑阻力:18品种支撑阻力(金银铂钯原油天然气铜及十大货币对)

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号