;)

;)

;)

汇通网7月8日讯—— 据彭博社调查的所有20位经济学家表示,新西兰联储周三将在惠灵顿举行的会议上连续第八次维持官方现金利率(OCR)在5.5%不变。他们预计,尽管投资者押注新西兰联储将在年底前开始降息,但该行将继续采取鹰派立场。经济学家表示,新西兰联储更有可能在8月14日的下次会议上承认降息的理由,届时将已知道第二季度通胀和劳动力市场数据。

新西兰联储本周可能会重申,利率需要在一段持续的时间内保持在高位,尽管有迹象显示经济下行正在加剧,家庭在缩减开支。

据彭博社调查的所有20位经济学家表示,新西兰联储周三(7月10日)将在惠灵顿举行的会议上连续第八次维持官方现金利率(OCR)在5.5%不变。他们预计,尽管投资者押注新西兰联储将在年底前开始降息,但该行将继续采取鹰派立场。

JB Drax Honore的首席亚太策略师Sean Keane表示:“毫无疑问,新西兰经济处于非常疲弱的状态,而且可能进一步恶化。”“但新西兰联储的重点和任务是通胀,他们在会议上的措辞可能会让那些寻求短期宽松政策的人失望。”

新西兰联储在5月份预计,要到2025年第三季度才会开始降息,并表示,在持续的国内价格压力之下,货币政策委员会甚至考虑再次提高OCR。此后的数据显示,截至6月的三个月,新西兰经济可能出现萎缩,这意味着过去七个季度中有五个季度GDP出现下滑。

新西兰联储将于周三公布决定。这是一次政策评估,而不是一份完整的货币政策声明,因此央行不会发布新的经济预测,也不会举行新闻发布会。

全球央行都在关注通胀放缓的速度,以及何时可以开始放松政策。瑞士央行今年3月出人意料地宣布降息,加拿大央行今年6月紧随其后,预计美联储也将在年底前开始降息。澳洲联储继续发出可能加息的信号,通胀比预期更加棘手。

新西兰的服务业和制造业正在萎缩,而消费者和商业信心指标显示前景越来越黯淡。这促使投资者预计今年可能会有两次降息,而多数经济学家也预计第四季度将出现拐点。

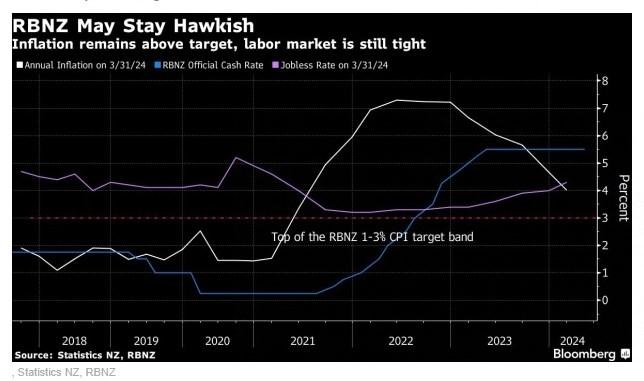

图:新西兰联储可能保持鹰派(通胀仍高于目标,劳动力市场仍紧张)(白线:年度通胀,蓝线:官方现金利率,紫线:失业率,虚线:1%至3% CPI目标区间上限)

经济学家表示,新西兰联储更有可能在8月14日的下次会议上承认降息的理由,届时将已知道第二季度通胀和劳动力市场数据。

野村控股驻悉尼经济学家Andrew Ticehurst表示:“我们认为,新西兰联储转向实质性鸽派的时机越来越成熟。但与以往一样,关键问题是时机。”“我们的基本预测是,8月份之后情况才会变得更加明朗。”

奥克兰ASB Bank的首席经济学家Nick Tuffley表示,本周的评估可能还为时过早,无法看到新西兰联储立场有太大转变,不过如果央行进一步强调中期通胀弱于预期的风险,这将是央行开始改变立场的信号。

Tuffley表示:“我们认为,在今年剩余的时间里,风险平衡将迅速倾斜。”他上周将首次降息的预测提前至11月。

他表示,此前政策制定者担心的是过早降息和让通胀重新加速,而现在的风险是“货币政策过紧的时间过长,不必要地损害经济和人们的就业前景”。

尽管如此,4%的通胀仍远高于新西兰联储1%至3%的目标区间,以不可交易通胀指标衡量的国内价格压力也在上升。尽管政策有所松动,但劳动力市场仍然相对吃紧,第一季度失业率为4.3%。

尽管近期的前瞻性数据疲弱,但澳新银行首席新西兰经济学家Sharon Zollner表示,"我们怀疑这是否足以让新西兰联储本周在政策措辞上做出有意义的改变。”

Zollner预计明年初将开始降息,对于他来说,要让11月的政策转向发挥作用,新西兰联储需要看到一系列关键数据出现有意义的意外下行。

美债流动性突现真空,美元逼近97.24关键临界点,或将迎来剧烈变盘!

9月15日美市更新支撑阻力:18品种支撑阻力(金银铂钯原油天然气铜及十大货币对)

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号