;)

;)

;)

汇通网10月10日讯—— 北京时间周一10月10日亚市早盘,美元指数表现坚挺,目前交投于112.88附近。上周五的数据显示美国9月非农好于预期,这表明美联储目前可能会坚持其激进的紧缩政策。瑞银表示,未来几周,英国的经济前景可能会变得更加明朗,英镑可能收复部分失地。但在此之前,政府必须拿出一份经济计划,该计必须在保守党和民众中获得广泛支持。

北京时间周一(10月10日)亚市早盘,美元指数表现坚挺,目前交投于112.88附近。上周五的数据显示美国9月非农好于预期,这表明美联储目前可能会坚持其激进的紧缩政策。

上周五的数据显示,美国9月非农就业岗位增加了26.3万,虽然不及31.5万的前值,但高于经济学家普遍预测的25万。 此外,美国9月失业率意外下降至3.5%,低于3.7%的前值和预期值。

多伦多ForexLive的首席货币分析师Adam Button说:“任何美国经济疲软的迹象都会对美元造成很大的压力,但非农数据肯定没有拖累美元。”

西太平洋银行(Westpac)策略师Sean Callow表示,这些数据和随之出现的收益率上升是“利好美元的组合”。这进一步说明美国经济没有崩溃。这只是令人更加确信,美联储将在未来三周对利率问题表达同样的看法。

期货市场定价表明,交易员认为美国11月加息75个基点、到明年5月加息超过150个基点的可能性接近90%。 美联储为了抑制通胀,已经将其政策利率目标区间从今年年初的近零水平提高到了目前的3.00%-3.25%,并在上月表示今年还将有更多的大幅加息。

策略师称,本周将公布的美国9月通胀数据也将受到密切关注,并可能被证明会影响投资者对美联储的预期。10月13日美国将发布9月份CPI,市场预期美国9月CPI年率未季调为8.1%,略低于8.3%的前值,市场预期美国9月核心CPI年率未季调为6.5%,略高于6.3%的前值。

上周五美元指数一度创下一周来最高112.88,最后收涨0.46%,报112.77。美元指数今年迄今上涨了约18%。

油价攀升和地缘政治紧张局势也令人对经济增长感到担忧,对欧洲能源进口国的货币、甚至是对增长敏感的澳元等出口国货币造成了压力。

上周五澳元兑美元一度创下两年半低点0.6347,最后收跌0.75%,报0.6360。周一早盘澳元兑美元延续疲软,一度刷新两年半低点至0.6342。

上周五欧元兑美元收跌0.54%,报0.9738。能源危机和经济衰退风险仍是拖累欧元的两大关键因素。

此前OPEC+同意削减供应,而随着冬季的到来,乌克兰战争也对欧洲的能源安全构成威胁。市场在等待克里姆林宫对俄罗斯通往克里米亚的唯一桥梁遭到爆炸破坏作何反应。

上周早些时候,在英国政府放弃取消最高所得税率的计划后,英镑跳涨,但之后连续回落。上周五英镑兑美元收跌0.65%,报1.1085。

瑞银表示,未来几周,英国的经济前景可能会变得更加明朗,英镑可能收复部分失地。但在此之前,政府必须拿出一份经济计划,该计划必须在保守党和民众中获得广泛支持。

英国政府将于11月23日公布新的中期财政计划,上月公布的减税方案引发了市场动荡。

上周五美元兑日元收涨0.18%,报145.38。美元兑日元在9月份一度创下了145.90的

24年最高水平,促使日本当局进行干预,以支撑脆弱的日元。

然而,日本当局干预的效果似乎有限,美元兑日元近期反弹,目前仍交投于145.46左右的高位。

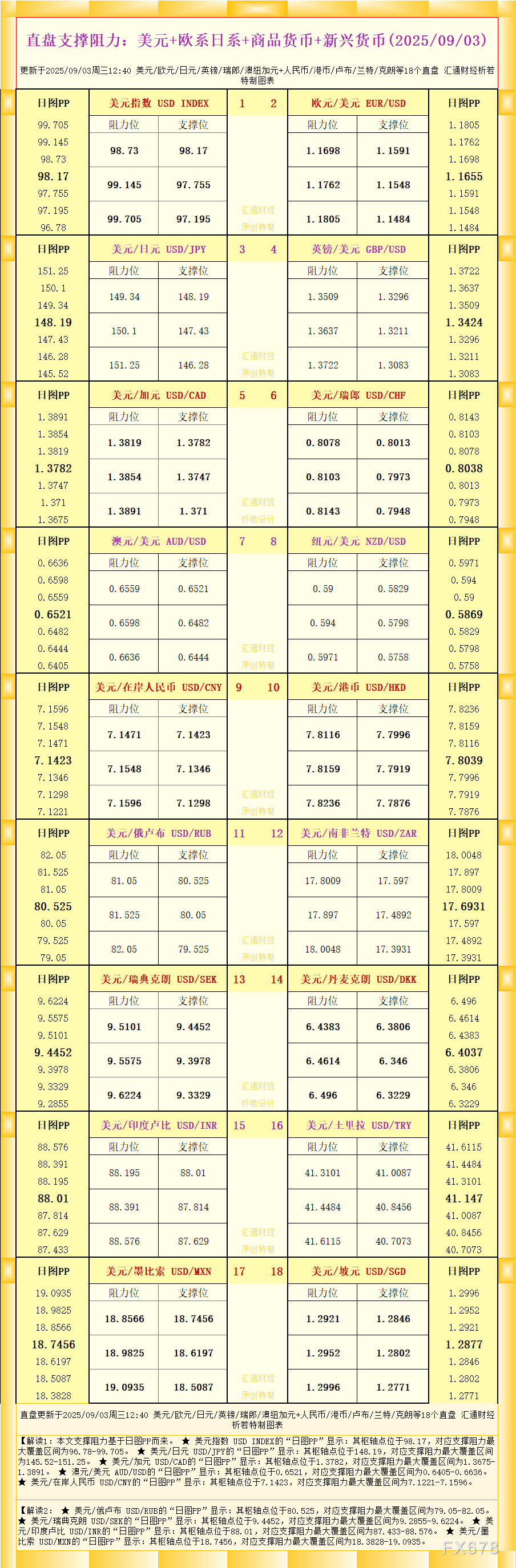

一张图看18个直盘外汇支撑阻力:美元+欧系日系+商品货币+新兴货币(2025年9月3日)

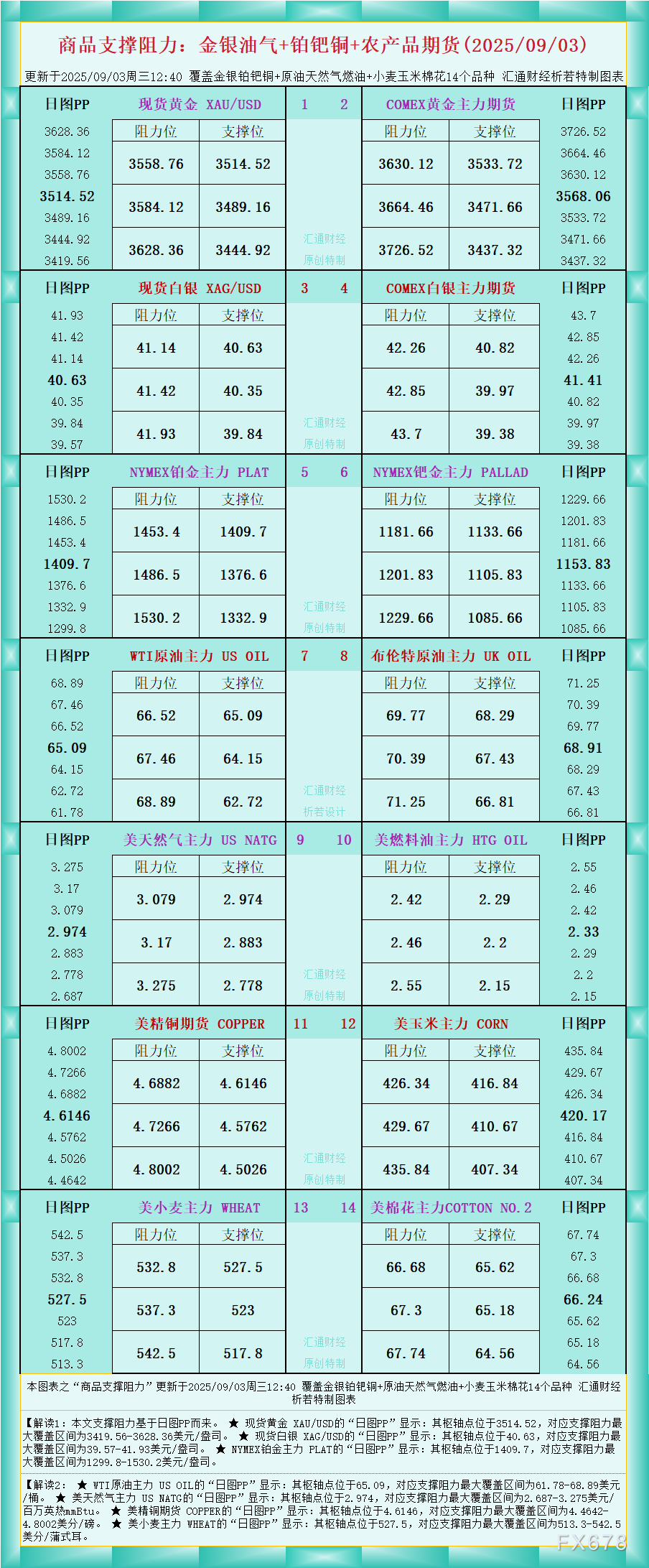

一张图看商品支撑阻力:金银油气+铂钯铜农产品期货(2025年9月3日)

原油交易提醒:供给端担忧情绪再起,支撑油价走强,等待库存数据落地

黄金交易提醒:美国制造业崩盘式萎缩,关税风暴下“避险之王”刷新历史高点

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号