汇通网10月20日讯—— 金海龙:关于通胀和滞胀的区别,若滞胀时代黄金超级周期也将来临

最近一直看到无论是美国还是国内,都被提到这个滞胀的问题,尽管美国官员在否认这个问题,那么我们可以来聊聊这滞胀两个字的区别

我们一直都在讲通胀。那有很多朋友是没有搞清楚这个通胀和滞胀的区别以及代表什么,本文会简单说说

滞胀会造成通货膨胀的现象,通货膨胀会使物价水平上涨,资产购买力下降,老百姓资产缩水,收入减少,面临失业等问题。

滞胀是指一个国家的经济处于停滞不前的状态

通货膨胀是指货币供给大于货币实际需求,货币的购买力下降,从而使得一段时间内物价持续、普遍地上涨,

滞胀和通货膨胀通常是同时发生的。

1、对于社会的影响不同

通货膨胀对于社会的影响有限,而滞胀会直接使社会陷入动乱之中。社会在发展的过程中,不可能彻底地消灭通货膨胀。

不过,只要社会的通货膨胀,在一个合理的范围内,不仅不会对社会产生不好的影响。还可以促进社会经济的发展。

但是,滞胀就不同了。社会一旦进入滞胀的状态,不仅经济不会进一步发展,人民的生活也会越来越差的。

2、所处的发展阶段不同

滞胀是社会长期处于通货膨胀的情况下导致的。如果把通货膨胀看作初级阶段,那么滞胀就是通货膨胀的高级阶段。

社会当中通货膨胀的情况开始可以控制的。但是,一旦社会的通货膨胀不受控制的快速发展,就会使社会进入滞胀的状态。

可以说社会一旦进入滞胀的状态,这个社会原来的社会秩序也就瓦解了。社会想从滞胀的状态中,彻底的恢复如初,不是一朝一夕可以解决的。

那最近华尔街一直在聊个滞胀的问题:

即经济疲软或停滞和高通胀的破坏性组合。因为与不久前相比,经济增长有所放缓,而油价和通胀率则高于多年来的水平。

20世纪70年代和80年代的滞胀时期对美国和欧洲的大部分国家来说是痛苦的,其影响持续了数年,

因为高失业率、低增长和高通胀的循环被证明很难摆脱。因此,滞胀的威胁让投资者非常非常紧张也就不足为奇了。

这意味着值得为滞胀准备,即使很少有专家认为它即将到来。

70年代美国大滞胀中的资产表现

当经济进入滞胀期时,各类资产的回报都很有限。在大滞胀时期,美国股市迎来失落的十年,行业分化严重,其中制造业表现较差,景气度高的国防、金融、服务业表现较好,定价能力强、劳动力成本占比低的行业表现更好。

滞胀环境下利率抬升迫使估值压缩,标普500指数市盈率从60年代17左右下跌至1980年的6.91。

此外经济停滞又抑制了企业的盈利增长,整个1970年代,标普500指数仅实现了4.0%的年化回报,远不及二战以后7.6%的平均水平,扣除7.7%左右的平均通胀更是直接为负。

行业角度看,由于上游成本抬升,下游需求不足,制造业遭受重创;国防、金融、服务业等盈利质量较高的板块表现较好,定价能力强,劳动成本占比低的企业盈利能力受冲击小,能够将通胀成本转移。

美国的滞胀并非一蹴而就,在供需缺口推升的高通胀和宽货币影响下,美债利率也随之多次进入上行的通道并创新高。

1968年肯尼迪-约翰逊政府时期通胀上行,虽有紧缩的尝试,但经济下滑压力迫使货币政策重回宽松基调,油价走高和通胀上行推升美债收益率。

1972年至1975年,1977年至1980年的两个阶段,美联储宽松货币政策推高通胀,美债利率随之走高。

经济滞胀期,商品尤其是能源、黄金表现最佳。

60年代后美国黄金储备降低,随后1971年8月美国不得不宣布停止以美元兑换黄金,布雷顿森林体系解体导致以美元计价的黄金价格大涨。

与此同时,随着通胀和美债收益率上行,尤其是美元危机的出现,避险和对冲通胀的需求导致黄金价格在1979年陡然上升,并达到835美元/盎司的历史新高。

油价则主要是受到供给端冲击,在1973年和1979年两次石油危机影响下出现较大幅度上涨。连续两场战争不仅导致这一地区石油开采和出口中断,更对两国的石油开采、运输和炼化设施造成了毁灭性破坏,引发了供给永久性丧失的担忧。

因此你们关心的问题就来了,如果真的滞胀了,对于黄金会有什么影响?

如果要说通胀是利于黄金的上涨的话,那么如果进入滞胀时期,进入了高通胀的超级周期,那么黄金则也会迎来超周期的上涨,关于这点的区别是一定要区分开

我们可以来看看一些金融市场顶尖公司对形势的看法,以及他们认为投资者应该做的事情。

高盛

随着公司公布财报、讨论成本上升以及强调面临的供应链压力,投资者在未来几周可能会更加紧张。但他认为通胀会随着时间的推移而下降。

“具有强大定价权的股票最近表现滞后,但如果滞胀担忧继续加剧,它们似乎具有吸引力,即使成本上升、增长放缓,这些公司仍能提高价格,保持利润率。

在实际的滞胀时期,医疗和能源类股的表现强于大盘,而工业和科技股则落后。以消费者服务为导向的公司往往比那些销售商品的公司有优势。

“在历史上的滞胀环境中,股市的多数疲弱,都可归因于企业利润率的压力,”

“滞胀与实际收入稳定、但利润率和实际利润不断下降有关,表明企业难以以足够快的速度提高价格,以抵消不断上升的投入成本。”

贝莱德

美国经济仍将在未来两年实现强劲增长。就业机会很多,消费者在疫情期间节省了近3万亿美元。这将演变成一种更像是通货再膨胀(今年早些时候的一个流行的贸易主题)而不是滞胀的局面。

“更高的工资意味着企业成本更高,我们青睐对劳动力成本不那么敏感、利润率最高的板块和行业”半导体类股应该会继续表现良好,因为需求巨大,而且具有自由现金流收益率高等有利特性。

美国银行

美国银行经济学家表示,通胀将继续高于2010年的水平,但导致近期通胀上升的许多因素——比如供应链瓶颈和短缺——将会消失。他们认为,在这种情况发生之前,美联储不会通过加息来减缓经济增长。

他们还说,油价上涨对经济的威胁不像上世纪70年代那样大,当时加油站前排起的长队对消费者来说是一种挥之不去的痛苦印象。这是因为美国现在减少了对进口石油的依赖,货币政策也发生了巨大变化。

“我们认为,对于我们目前面临的更高通胀、更低增长的风险,‘通胀放缓’是一个更好的说法,”将缓慢的增长与真正受损的经济进行对比。这种情况以前也发生过,最近一次发生在2010-2011年。

“我们预计,美联储会选择支持经济增长,而不是应对大宗商品价格的短期波动,”这将降低名义利率和实际利率,提高通胀盈亏平衡。

“这可能会限制计入日历年2022年的加息幅度,并支持我们对2年和10年收益率曲线更陡峭的看法。”“鸽派的美联储审视由供应短缺驱动的通胀,也应会支持5年和30年收益率曲线趋陡,因中期隔夜指数掉期下跌,较长期通胀风险溢价走高。”

他们还发现,有证据表明,更高的价格正在降低对汽车、芯片和住房的需求,但这些并不符合滞胀的标准,因为企业和个人正在改变他们的支出计划,而不是完全不支出。

黄金和比特币将是对抗通胀和这些政策负面影响的“必要对冲工具”。建议密切关注货币流通速度,以此作为评估通胀的一种方法。

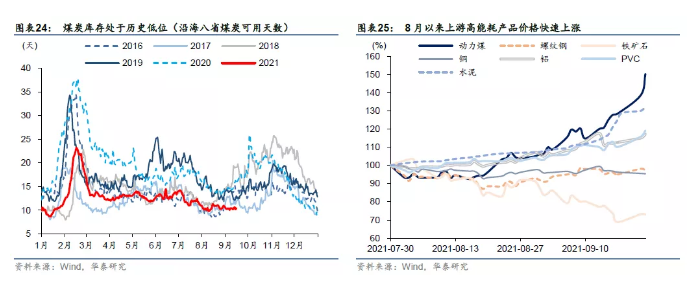

那再到国内来说,我有收到朋友关于这个国内监管煤炭的事,问我有什么影响,又问我为什么是煤炭!你们的问题真的是满天飞呀!

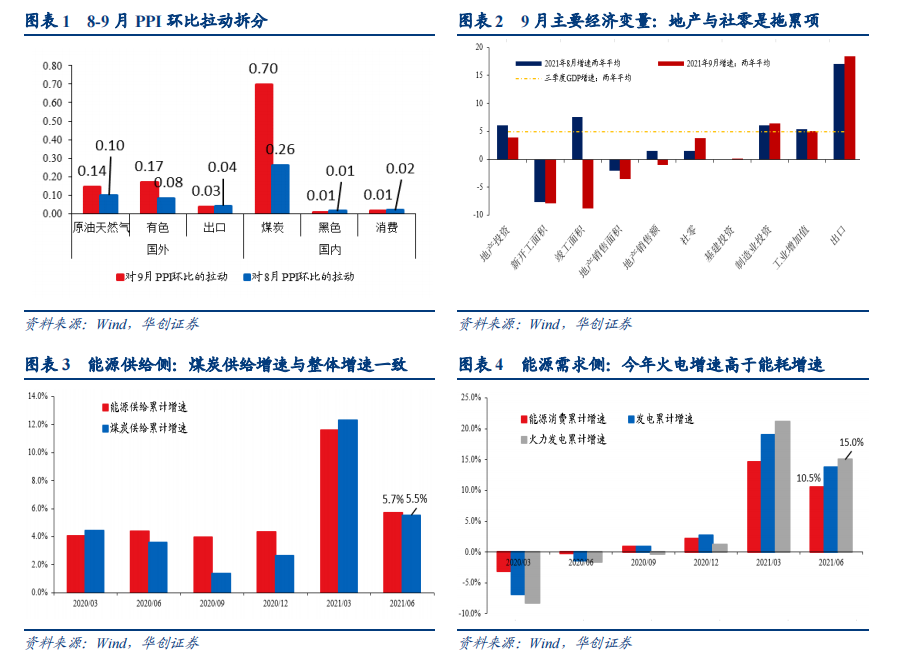

我们可以从PPI来看:

PPI 持续创新高的背后推手是煤炭。

9 月 PPI 环比上行 1.2%,其 中煤炭链条拉动 0.7%。8 月 PPI 环比上行 0.7%,其中煤炭链条拉动 0.26%。

这两个月 PPI 的超预期上行,煤炭都是主因。

煤炭短缺的原因是什么?

需求太好还是供给太少?可能都不准确。放在能耗 双控与碳达峰的背景下去理解煤炭短缺,可以总结为能源供需紧平衡下的结构性错位。

也就是说,今年能源总体是供需平衡的。但能源消费中火电占比上行

而能源供给侧 煤炭占比下行,导致动力煤处于持续短缺状态,价格屡创新高。当然还有其他方面的特征,在这里不过多说明,不过我们可以关注哪些因素决定了这个滞胀的时间

4 个因素决定了滞的持续的时间可能会相对长一些。简列逻辑如下:

第一:消费当下的状况是增速疲软,但缺乏明确的抑制因素(收入增速基本匹配经济增

速、消费倾向基本恢复,农民工就业也基本恢复,汽车虽然弱,但也基本和 2019 年增速

持平)。这意味着很难对未来的消费上行有过高的预期。

第二:地产投资仍有下行压力。即使不考虑地产商的资金问题,仅仅看领先指标,土地

成交数据,就意味着很难对未来 2-3 个季度的新开工持乐观态度。

第三:能耗双控、碳达峰可能是个偏中长期的宏观约束。就年内来看,考虑到前三季度

能耗强度同比下降 2.3%,低于 3%的目标,四季度对高耗能行业的限产约束仍会存在。

第四:出口的远忧仍在。当下的出口强劲有价格因素、有手机出口的季节性错位、有东

南亚疫情带来的订单回流、美国港口拥堵带来的圣诞订单前移等多个原因。但中长期来

看,回归至与全球经济增速接近的增速可能是大概率事件

那另一个问题又来了,滞胀之后一定是衰退吗?只能说没有绝对的衰退,但是这个可能还是比较高的

如果结合美国在大滞胀时代的经验来看,到了后期,货币紧缩,就业出现部分衰退迹象,这个是可以结合2004-2005年前后美国经济,不管是外部战争还是减税还是美元的贬值,都有比较好的参考性,但是在后期整体的经济表现强劲

同样,国内也是一样的,就经济自身运行分析看, 价格具有粘性,本身对于滞需要反复确认,所以滞一般长于胀;

就宏观调控而言,解决 滞胀的顺序一般也是先解决胀再解决滞,相反的顺序可能会带来价格上涨导致社会资源

错配的压力过大。综上,我们认为滞可能晚于胀结束,衰退依然会来。

8月1日美市更新支撑阻力:18品种支撑阻力(金银铂钯原油天然气铜及十大货币对)

非农爆冷触发黄金史诗级冲锋,美元多头惨遭围剿暴跌逾100点!

棕榈油周线两连阴,但空头别急!关税下调+林吉特贬值或酝酿“反杀”

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号