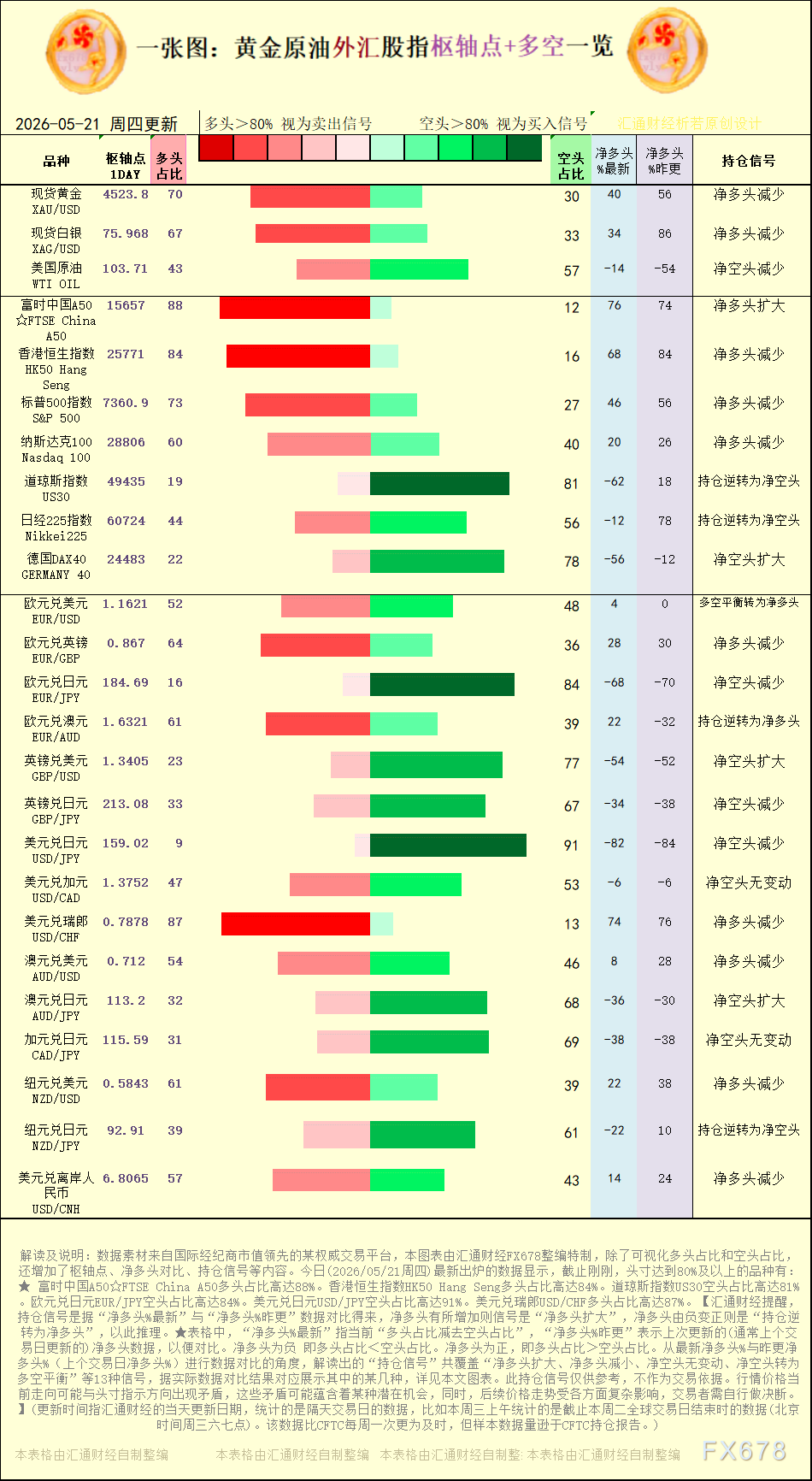

以下是一张图系列之最新黄金原油外汇股指“枢纽点+多空持仓信号”一览,含图表解读及文字解读。从最新净多头%与昨更净多头%(上个交易日净多头%)进行数据对比的角度,解读出的各类持仓信号一共覆盖:净多头扩大、净多头减小、净空头无变动、净空头转为多空平衡等13种信号,根据实际数据对比结果对应展示其中的某几种。

黄金价格周四亚洲时段维持在4560美元附近震荡,美伊谈判进入关键阶段令市场避险情绪反复,而霍尔木兹海峡潜在风险继续限制金价回调空间。同时,美联储会议纪要释放偏鹰派信号,官员担忧通胀持续高于目标水平,进一步削弱市场对年内降息的押注。地缘风险与利率预期相互博弈,使黄金短期维持高位整理格局。

周三原油市场遭遇了近6%的暴跌,美国国债收益率从多年高位回落,美元指数承压走低,而黄金——这个在过去数周被不断攀升的收益率压得喘不过气的避险资产——终于迎来了酣畅淋漓的深V反转,现货黄金单日上涨1.38%,报每盎司4,543.53美元,一举摆脱此前逾七周低点4453.60美元的阴影。

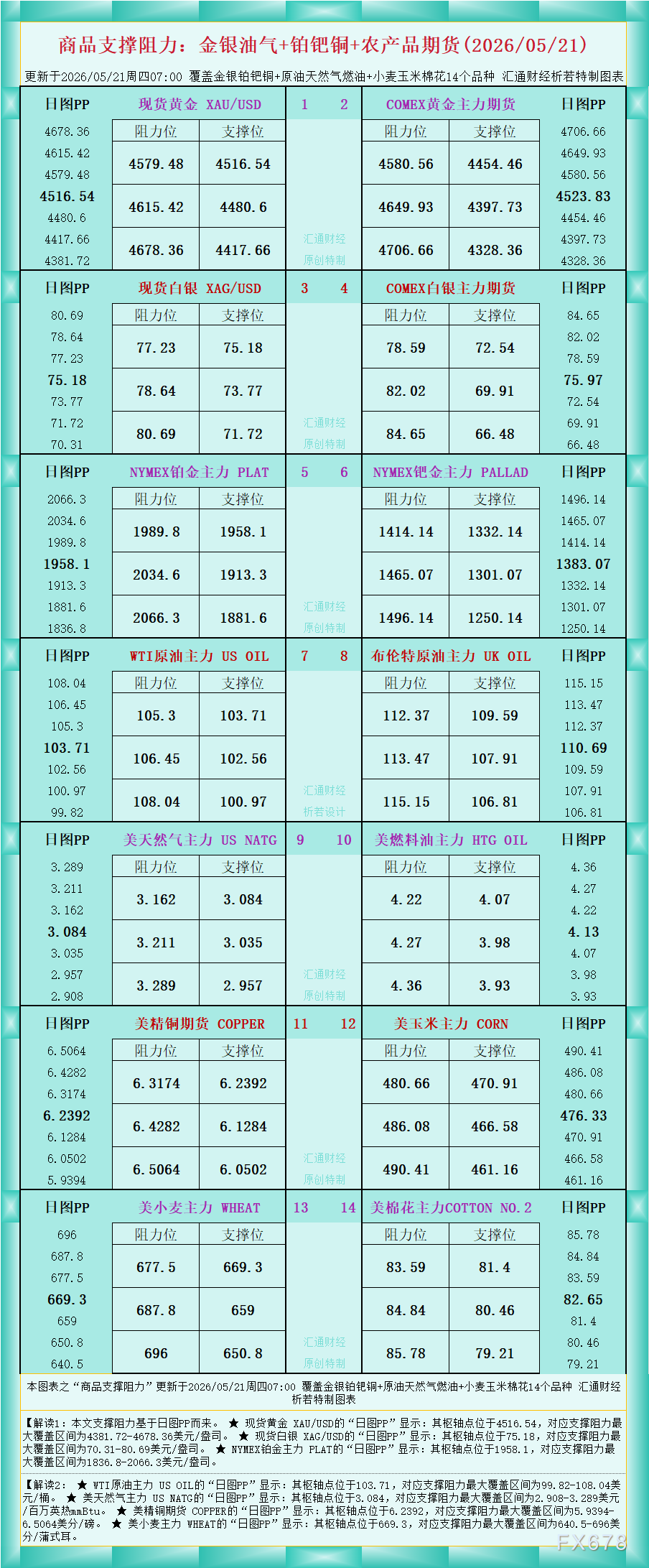

一张图看商品支撑阻力:金银油气+铂钯铜+农产品期货,更新于2026年5月21日周四07:00,具体覆盖金银铂钯铜+原油天然气燃油+小麦玉米棉花14个品种,更多详见汇通财经析若特制图表中的内容。

北京时间5月21日亚市早盘,现货黄金交投于4540美元/盎司附近,金价周三一度触及逾七周低点至4453.60美元/盎司,美联储更多决策者对加息持开放态度,年内加息概率微降至53%。

黄金价格近期跌破每盎司4500美元关口,再度催生下行压力。法国兴业银行(Societe Generale,下称“法兴银行”)大宗商品分析师指出,当前多项关键技术位形成强力支撑防线,一旦失守,金价或将进一步下跌一成。

周三(5月20日)美盘时段,美债收益率出现显著回落,10年期国债收益率日内跌约6.7个基点,刷新日低至4.6%下方(盘中报4.58%-4.60%左右),两年期收益率跌超5.5个基点至4.06%下方,30年期亦跌超5个基点至5.13%下方。这一走势与油价下跌同步发生,成为黄金价格从近期低点反弹的重要催化剂。

5月20日美市美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商品)以及:美元指数、欧元、英镑、日元、瑞郎、澳元、加元、纽元(热门货币对)的支撑阻力位一览。

特朗普松口不逼美联储降息!黄金与权益资产反而短期迎来反弹窗口,速看思路!

美伊地缘缓和、海峡通航回暖带动油价回落,通胀预期松动牵动全球债市走势,理清三大核心信号,精准捕捉长债收益率拐点与黄金低位机会。

高盛黄金测算模型存在一处长达八个月未被发现的数据漏洞,而这一漏洞所反映出的实际购金规模,意义重大。

现货黄金

XAUUSD

--

现货白银

XAGUSD

美元指数

USD

布伦特原油

OILC

美原油连续

CONC

纽约白银

SLNC

纽约黄金

GLNC

黄金延期

AUT+D

白银延期

AGT+D

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

栏目推荐 数据接口 意见反馈 关于我们 信用承诺

沪公网安备 31010702001056号

沪公网安备 31010702001056号