周三(5月7日)亚市早盘,现货黄金一度从隔夜创下的两周高位跳水逾50美元,最低触及3377.40美元/盎司,跌幅约1.5%,因中国外交部发表的日程显示中方将与美方牵头人美国财政部长贝森特举行会谈,市场对国际贸易局势的担忧情绪降温,打压黄金的避险需求。不过,本周迄今,金价仍上涨逾4%。

周二(5月6日),美元指数延续疲软态势。市场对贸易协议的乐观情绪消退,叠加新兴亚洲货币波动加剧,美元短期承压明显。美联储及英国央行政策会议临近,投资者交投趋于谨慎,技术面多空力量陷入僵持,盘面进入震荡整理阶段。以下结合60分钟与240分钟图技术指标及基本面动态,解析当前市场逻辑。

OPEC+决定连续第二个月加快增产节奏,6月产量将提高至411,000桶/日,引发市场对供应过剩的忧虑。同时,美国加征关税引发需求下滑担忧,导致国际油价在本周一跌至四年来最低水平。尽管周二价格略有回稳,但整体前景仍受OPEC+政策调整与全球经济不确定性的双重打击。

受美元走软和避险需求推动,金价周一上涨近3%,现货黄金收报3333.73美元/盎司,较上周五收盘价上涨近100美元,市场正在等待美联储本周晚些时候的政策决定。

周一(5月5日),外汇市场在全球经济不确定性和地缘政治风险的笼罩下波动加剧。日元在避险需求回暖的推动下小幅走强,但受限于日本央行(BoJ)上周四意外偏鸽的政策指引,涨势未能全面展开。

周一亚洲早盘,受OPEC+加速增产的决定影响,国际油价双双下挫超过3%,创下4月9日以来新低。布伦特原油跌至每桶59.25美元,美国原油跌至56.19美元。市场担忧供应过剩局面将持续,尤其在OPEC+宣布6月再度提高产量41.1万桶/日的背景下。同时,中东地区的地缘政治紧张局势也加剧了市场的不确定性。

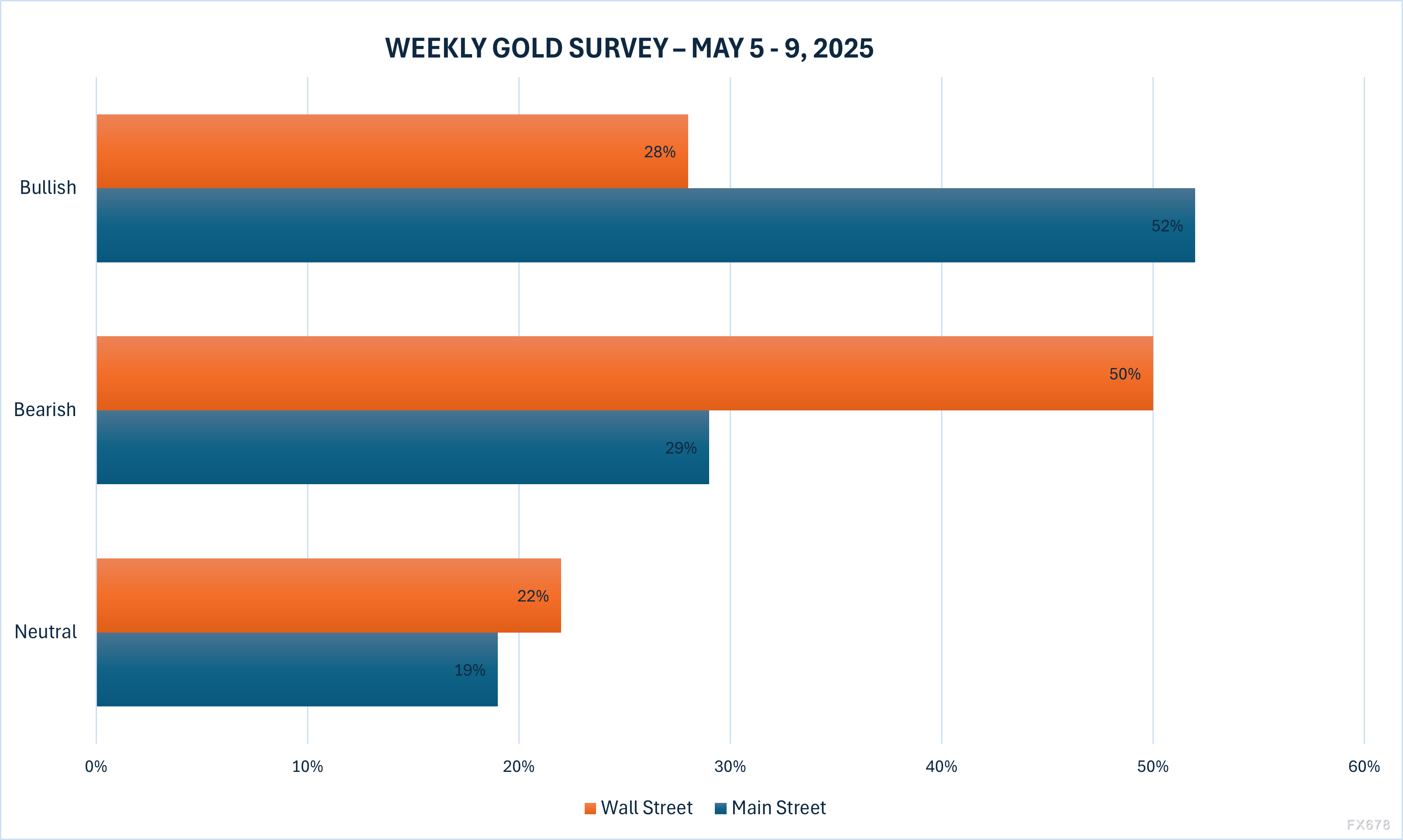

周一(5月5日)亚市早盘,现货黄金震荡微涨,目前交投于3246.44美元/盎司附近,涨幅约0.2%。KITCO调查显示,多数华尔街分析对本周金价维持看跌预期,多数散户则重拾看涨立场。本周将迎来美联储利率决议,料将主导本周行情,另外,需要继续关注国际贸易局势的相关消息。

本周(4月28日-5月2日),国际原油市场经历剧烈震荡,布伦特原油和WTI原油双双录得可观的跌幅,分别下跌8.31%和7.58%。OPEC+增产预期、特朗普引发的贸易担忧以及市场对全球经济放缓的避险情绪成为主导油价走势的关键因素。周六OPEC+提前召开会议并确认6月增产41.1万桶/日的决定,进一步加剧市场对供应过剩的担忧。

本周金价走势受到多重因素驱动:特朗普关税言论引发的避险情绪缓和、强劲的美国就业数据提振美元和美债收益率,以及市场对美联储6月降息预期的降温。本文回顾本周黄金与原油走势,梳理关键经济数据和事件,整合分析师与机构观点,并展望下周市场焦点。

周五(5月2日)美元兑日元延续跌势至144.50下方。当前MACD指标显示DIFF(-1.084)与DEA(-1.514)深陷负值区域,虽柱状图收窄至0.862,但双线呈空头排列,暗示下行压力未消。汇价已跌破200日均线(149.790)逾500基点,中期技术结构明显偏空。

受美国总统特朗普强硬表态影响,国际油价在5月1日上涨近2%。特朗普警告所有国家和个人必须停止从伊朗进口石油,否则将面临“二级制裁”。此举引发市场对伊朗原油出口锐减的担忧,推动油价反弹。然而,沙特维持低价战略以及美国经济萎缩令涨幅受限,OPEC+内部关于进一步增产的讨论亦增加市场的不确定性。

现货黄金

XAUUSD

--

现货白银

XAGUSD

美元指数

USD

布伦特原油

OILC

美原油连续

CONC

纽约白银

SLNC

纽约黄金

GLNC

黄金延期

AUT+D

白银延期

AGT+D

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

栏目推荐 数据接口 意见反馈 关于我们 信用承诺

沪公网安备 31010702001056号

沪公网安备 31010702001056号