受到美联储年内将再进行连续两次75点的加息预期支撑,美债收益率继续攀高,美国10年期国债收益率刷新2008年6月以来高点至4.27%,全球多数国家国债收益率跟涨并刷新多年新高,继续打压金价,因为黄金为非孳息资产,国债收益率的上涨,意味着持有黄金的机会成本增加。目前来看,金价面临进一步下行风险

隔夜数据显示EIA原油库存下降,战略库存下降360万桶,至略高于4.05亿桶,为1984年5月以来最低,市场对供给紧张的预期有所升温;午后有消息称,亚洲大国正在讨论缩短入境旅客的新冠隔离时间,提振需求预期,短线多头机会有所增加。

午后有消息称,亚洲大国正在讨论缩短入境旅客的新冠隔离时间,令美元由涨转跌,再加上超跌反弹需求,帮助金价回升至1630上方。不过,预计全球多数央行的激进加息预期、尤其是美联储的激进加息预期,仍将现在金价的反弹空间,甚至会进一步压制金价。

英国财政政策引发的市场动荡有所消退,但对全球多数央行将进一步大幅加息的预期挥之不去,尤其是市场预计美联储年内将再进行2次75点的加息,令金价承压,而且美元在日线级别布林线中轨附近出现企稳反弹迹象,黄金ETF持仓下降,也打击黄金多头士气。下方关注1640关口附近支撑,若跌破该支撑,则金价可能会跌向布林线下轨1620关口附近。

周一英国新任财政大臣亨特推翻特拉斯的经济计划,改善市场风险偏好,周一全球股市普遍大涨,美元大跌,共同支撑油价;尽管对全球央行大幅加息和全球经济衰退的预期仍令多头有所顾忌,但周二中午有报道称英国央行将推迟量化紧缩政策,直到英国国债市场恢复平静,美股股指期货进一步大涨,有望给油价提供进一步上涨动能。

周一英国新任财政大臣亨特推翻特拉斯的经济计划,周二中午有报道称英国央行将推迟量化紧缩政策,直到英国国债市场恢复平静,令美元刷新了一周半低点至111.77附近,给金价提供反弹机会。不过,市场对11月美联储将再度加息75个基点的预期已经达成共识,目前市场对美联储12月份将进一步加息75个基点已经升温,高于之前的50个基点,这仍可能限制金价的反弹空间,甚至令金价面临进一步下行风险。

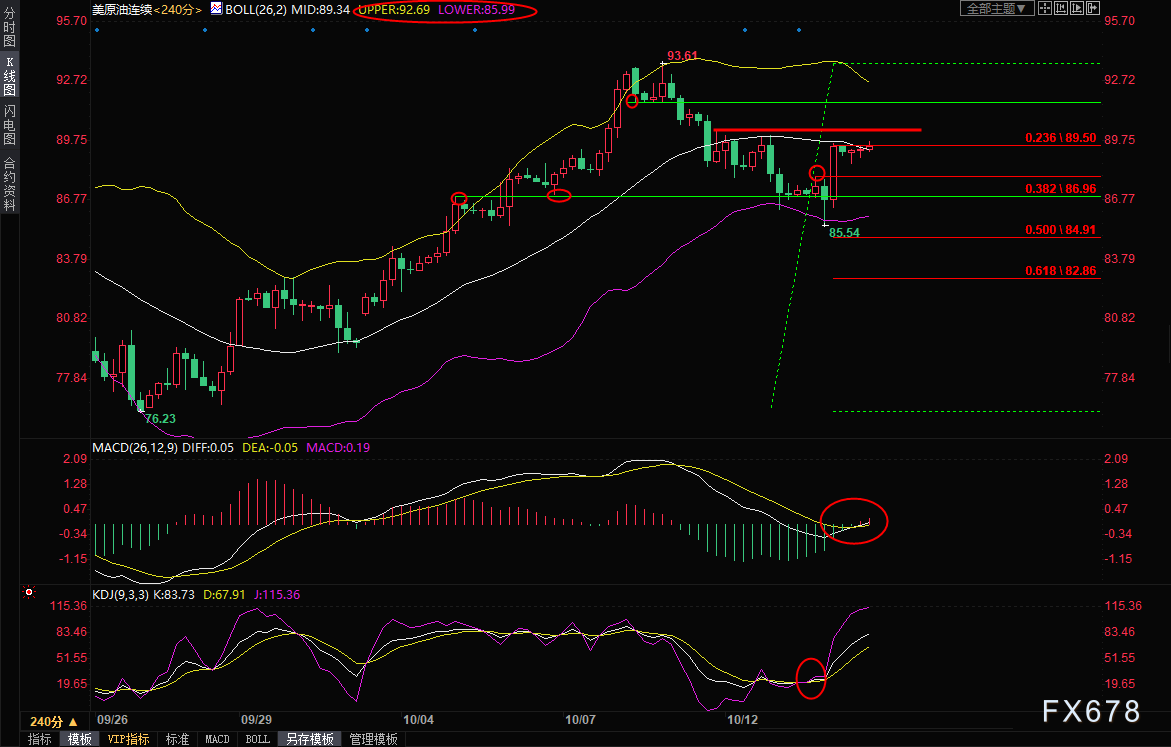

美元指数走弱,全球多数股市反弹,美国财政称对俄石油设定的具体价格上限尚未决定,再加上俄乌地缘局势紧张,吸引逢低买盘给油价提供支撑;但美元原油钻井数据大涨至2020年3月以来最高水平,全球央行加息预期笼罩,对全球经济衰退的担忧挥之不去,油价后市仍有进一步下行风险。技术面信号显示,后市略微偏向震荡下行。

上周末以来英国政府积极处理养老金危机和减税问题,并准备提前就中期财政计划发表声明,这帮助英镑反弹进而打压美元,地缘局势紧张也给金价提供避险支撑。不过,上周美国CPI数据和美联储官员的鹰派讲话,提高了市场对美联储终端利率的预期,令美联储12月加息75个基点的预期也有所升温,上周金价跌破了1660附近关键支撑,技术面看空信号有所增强,在回升至1660关口前,后市金价偏向震荡下行。

市场预料英国税收政策将急转弯,全球市场风险偏好有所改善,多数股市从数月甚至是多年低点反弹,美元出现回调迹象,带动油价上涨,美国精炼油库存降至5月份以来低位,盖过了原油和汽油库存增幅超过预期的影响;沙特“硬钢”美国,为上周的减产决定辩护,也提振多头士气,短线油价略微偏向多头。

隔夜出炉的美国CPI数据强劲,支撑美联储激进加息预期,一度令金价承压,但美元和美债收益率回落给金价提供支撑,英国政府未来可能会扭转减税政策的消息,帮助英镑和美债反弹,美元和美债收益率受到拖累,其他多数非美货币也出现了一些见底信号,短线美元存在进一步回调风险,有望给金价提供上涨机会。

市场担忧全球多数央行的进一步加息将加剧经济衰退风险,这打压原油需求前景;OPEC月报和EIA月报也下调原油需求增速预期,API原油库存增幅大于预期,汽油库存意外增加,也打击多头士气,周三油价冲高回落后技术面短线看空信号也有所增加,短线油价面临进一步下行风险。

现货黄金

XAUUSD

--

现货白银

XAGUSD

美元指数

USD

布伦特原油

OILC

美原油连续

CONC

纽约白银

SLNC

纽约黄金

GLNC

黄金延期

AUT+D

白银延期

AGT+D

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

栏目推荐 数据接口 意见反馈 关于我们 信用承诺

沪公网安备 31010702001056号

沪公网安备 31010702001056号