周二(11月5日),期铜市场迎来了延续的上涨行情。得益于美元的疲软表现,伦敦金属交易所(LME)三个月期铜(CMCU3)早盘最高一度触及9726.5美元/吨。截至发稿,LME铜上涨0.07%,报价每吨9703.00美元。

在美国总统大选和美联储利率决议即将发布的背景下,黄金市场呈现观望情绪。现货黄金价格周二(11月5日)保持在2738.10美元/盎司附近,略低于上周创下的2790.15美元的历史新高。与此同时,美国黄金期货持稳在2747.10美元。

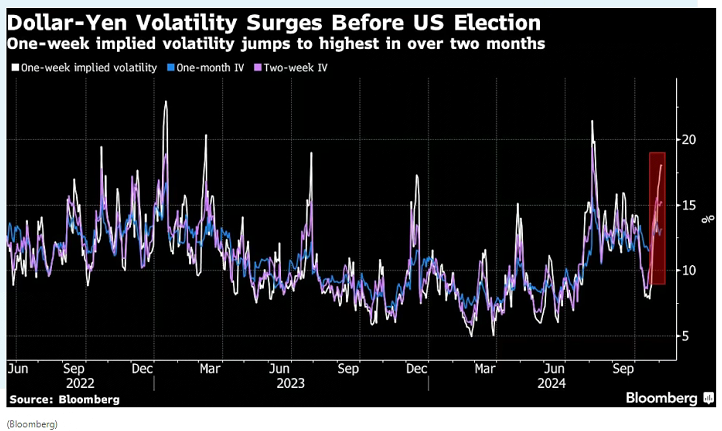

哈里斯在美国总统大选中获胜,有可能支撑疲弱的日元,而特朗普获胜可能会提振东京股市,并使日元面临进一步下跌的风险。投资者和分析师为日本资产走势勾勒出的多种可能性,这只是市场结果中的两种。无论谁胜出,都可能会经历一段波动性加剧的时期。

对于美元而言此前多头过于拥挤,叠加避险情绪升温,支撑美元走强,靴子落地之后存在调整的需求,同时美国上月非农数据爆冷,支撑美联储11月降息预期,不利美元走高,而非美连续调整之后存在盘整筑底的可能性

LME铜欧盘时段,交投于9730美元附近,自昨日低点9580美元附近如期出现反弹,昨日强调多头有望向上突破,目前日线已经站上均线支撑,有望挑战9800美元附近压力

世界银行预测,未来几年将出现严重石油供应过剩,导致油价可能跌至每桶60美元以下。发达国家的消费者可能会受益于能源和食品成本的降低,而发展中国家将继续面临粮食价格高企和粮食不安全问题。石油行业,特别是主要石油生产商,在应对不断变化的市场动态时,可能会经历一段不确定性和收入下降的时期。

澳洲联储利率决议显示,总体通胀有所下降,但潜在通胀仍然过高。现金利率将保持限制性状态,直至澳洲联储委员会确信通胀可持续升至 2% 至 3% 目标范围的中间位置。

周二(11月5日),国内期货市场的黑色系品种继续保持强势,主要受到政策预期和供需变化的双重影响。当前,螺纹钢与热轧卷板表现活跃,伴随国内钢材需求的波动,价格走势显著。氧化铝市场同样在供需格局变化中展现出新的趋势,而橡胶市场则受到国际局势和国内政策的影响,仍需密切关注。

IG Markets的市场分析师Axel Rudolph表示,到今年年底现货黄金将升至每盎司2900美元的高位,2025年第一季度将在3000美元至3113美元之间交易。

现货黄金

XAUUSD

--

现货白银

XAGUSD

美元指数

USD

布伦特原油

OILC

美原油连续

CONC

纽约白银

SLNC

纽约黄金

GLNC

黄金延期

AUT+D

白银延期

AGT+D

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

栏目推荐 数据接口 意见反馈 关于我们 信用承诺

沪公网安备 31010702001056号

沪公网安备 31010702001056号