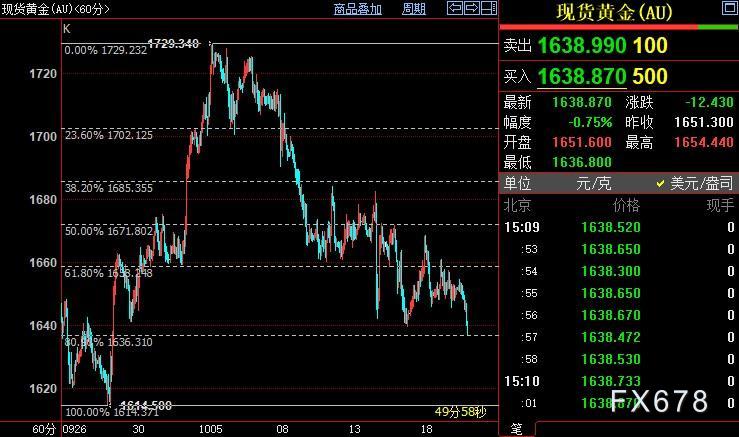

周三(10月19日),国际金价跌创9月28日以来新低至1639.73美元/盎司,美联储激进加息政策延续预期打压了非孳息资产黄金的吸引力。技术上看,金价可能在1636美元附近暂获支撑。

英国财政政策引发的市场动荡有所消退,但对全球多数央行将进一步大幅加息的预期挥之不去,尤其是市场预计美联储年内将再进行2次75点的加息,令金价承压,而且美元在日线级别布林线中轨附近出现企稳反弹迹象,黄金ETF持仓下降,也打击黄金多头士气。下方关注1640关口附近支撑,若跌破该支撑,则金价可能会跌向布林线下轨1620关口附近。

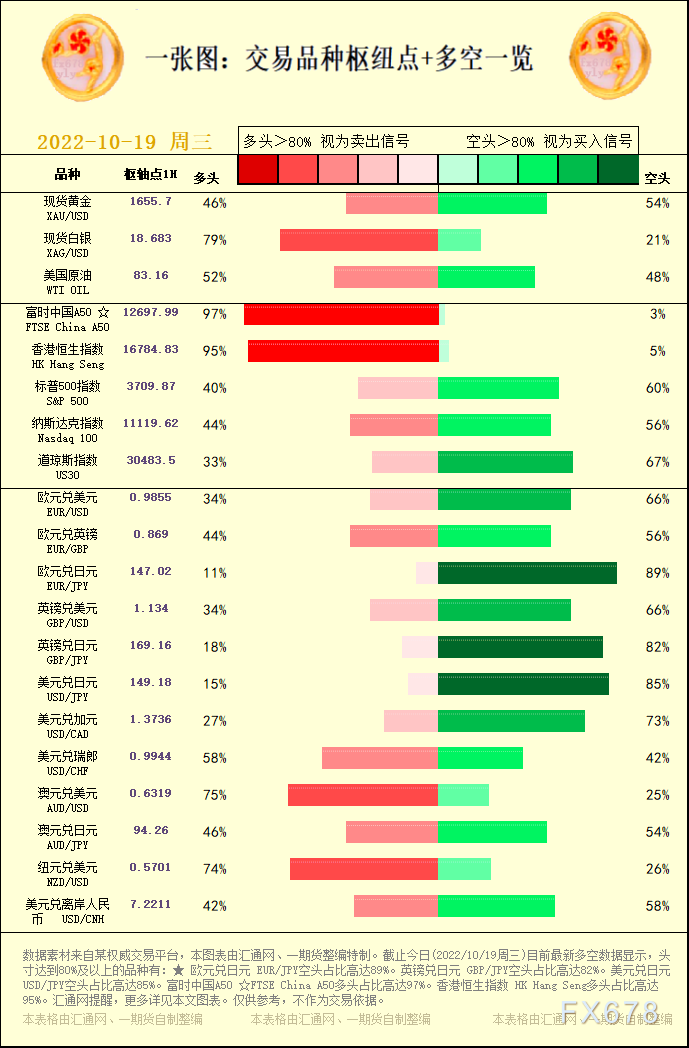

截止今日(2022/10/19周三)目前最新多空数据显示,头寸达到80%及以上的品种有:★ 欧元兑日元 EUR/JPY空头占比高达89%。英镑兑日元 GBP/JPY空头占比高达82%。美元兑日元 USD/JPY空头占比高达85%。富时中国A50 ☆FTSE China A50多头占比高达97%。香港恒生指数 HK Hang Seng多头占比高达95%。

蒙特利尔银行资本市场(BMO Capital Markets)称,在2022年的大部分时间里金价遭受阻力,随着美国利率和美元在2023年年初触顶,预计将在2023年第二季度变为利好。该行分析师在其最新的黄金市场报告中表示,他们预计金价在未来几个月将相对稳定,并在2023年第二季度再次回升至每盎司1700美元以上。

本周无重磅经济数据出炉,英国财政政策担忧情绪也有所降温,市场观望情绪渐浓;一方面,美联储年内将在累计加息150个基点的预期,和全球多数央行进一步大幅加息的预期,压制金价。另一方面,地缘局势仍然紧张,美元小幅回调和美债收益率上涨动能减弱,也有一些逢低买盘和避险买盘支撑金价。鉴于黄金ETF持仓仍在下降,技术面信号仍略微偏向空头,后市略微偏向震荡下行。

美联储进入加息周期,在加息预期证伪前贵金属或难有超额涨幅,震荡思路看待。目前美国通胀下降幅度不及预期,美联储态度鹰派,年内仍有至少 100BP 加息空间。后市或继续交易衰退预期下,金价表现在商品中或相对偏强。

周二(10月18日),现货黄金上涨乏力,美元指数在刷新一周半低位至111.768之后反弹转升,限制了金价上行空间。美联储激进加息政策延续预期表明,美元核心看涨理由不会改变。美联储将无条件抑制过剩需求,哪怕只是相对过剩。

锌镍:多空因素交织,锌镍继续震荡;贵金属:美元指数调整 金银略有反弹;苹果:上货量增加 苹果冲高持续性不足;花生:阶段性供应压力 花生走弱;白糖:郑糖小幅调整 现货价格持稳;棉花:郑棉偏弱震荡 短线交易为主;玉米:现货坚挺 期货先抑后扬;生猪:扛价惜售影响 猪价再度上涨;原油:油价短期维持震荡偏弱;橡胶:需求低迷 胶价维持震荡;沥青:沥青震荡 预期较弱;

周二(10月18日),国际金价小幅走高,因美指延续疲态,刷新一周半低点至111.768。但美联储激进加息政策延续预期限制美元下行空间,也抑制了金价反弹势头。黄金随时可能重启跌势。9月份,美国租金上涨,服务价格上涨特别快,这表明通胀可能推高工资。

周二(10月18日),国际金价小幅走高,因美指延续疲态,刷新一周半低点至111.768。但美联储激进加息政策延续预期限制美元下行空间,也抑制了金价反弹势头。金价须站上1661美元,短线才有望延续反弹。

现货黄金

XAUUSD

--

现货白银

XAGUSD

美元指数

USD

布伦特原油

OILC

美原油连续

CONC

纽约白银

SLNC

纽约黄金

GLNC

黄金延期

AUT+D

白银延期

AGT+D

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

栏目推荐 数据接口 意见反馈 关于我们 信用承诺

沪公网安备 31010702001056号

沪公网安备 31010702001056号