汇通网7月20日讯—— 芝加哥期货交易所(CBOT)谷物期货市场本周呈现温和反弹态势,结束了此前数周的低迷表现。受美国中西部天气预期升温、生物燃料政策利好以及投机资金持仓调整的推动,玉米、大豆、豆油、小麦和豆粕期货价格在本周五(7月18日)均出现不同程度上涨。本文将基于最新持仓变动数据,结合基本面和基差情况,分析玉米、大豆、小麦、豆粕和豆油的短期市场情绪及未来走势。

周日(7月20日),芝加哥期货交易所(CBOT)谷物期货市场本周呈现温和反弹态势,结束了此前数周的低迷表现。受美国中西部天气预期升温、生物燃料政策利好以及投机资金持仓调整的推动,玉米、大豆、豆油、小麦和豆粕期货价格在本周五(7月18日)均出现不同程度上涨。其中,CBOT 9月玉米期货(CU25)收涨6.5美分至4.08-1/2美元/蒲式耳,8月大豆期货(SQ25)上涨6.25美分至10.27-3/4美元/蒲式耳,8月豆油期货(BOQ25)创合约新高后回落,8月豆粕期货(SMQ25)上涨4美元至272.70美元/短吨,9月小麦期货(KWU25)上涨13美分至5.30-1/2美元/蒲式耳。市场情绪受到基本面因素(如天气、出口需求)和持仓变化的共同驱动,呈现分化格局。

本文将基于最新持仓变动数据,结合基本面和基差情况,分析玉米、大豆、小麦、豆粕和豆油的短期市场情绪及未来走势。

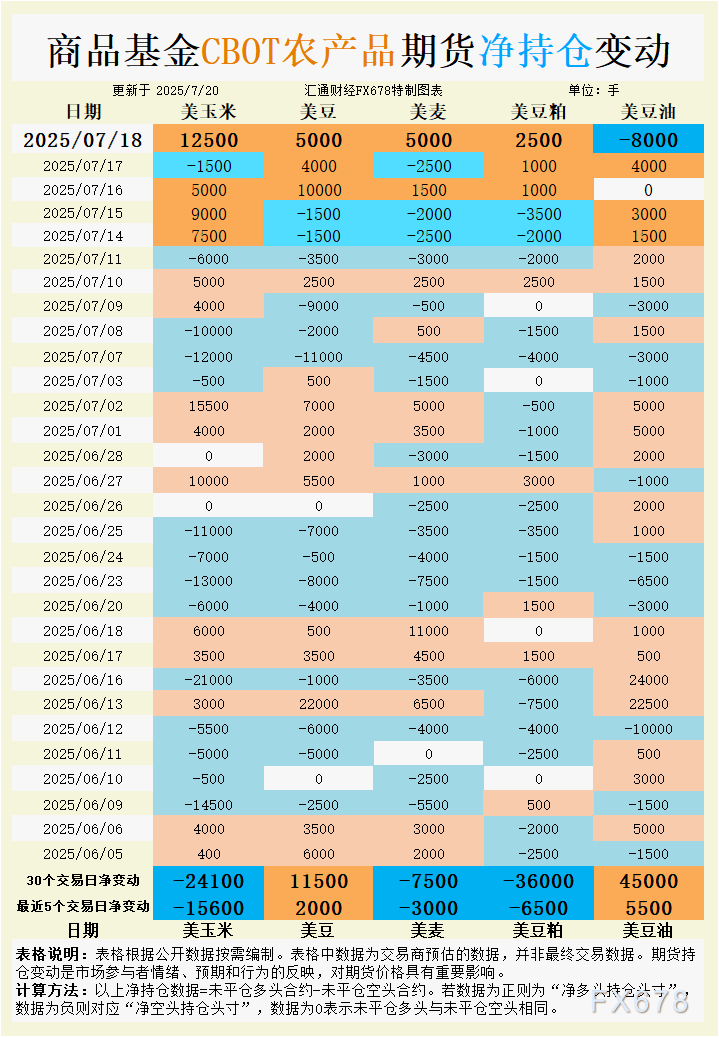

根据汇通财经观察,海外交易商估算的结果显示:

2025年7月18日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

玉米:投机资金转向谨慎乐观,基差坚挺支撑价格

美国玉米市场在7月18日展现出一定韧性,9月玉米期货(CU25)价格触及近两周高点4.08-1/2美元/蒲式耳,反映市场对美国中西部天气升温的担忧。知名机构指出,玉米作物正处于关键授粉期,预计下周美国玉米带将出现高温天气,尽管伴随零星降雨可能缓解部分作物压力,但市场对潜在产量风险的关注度上升。此外,美国国内基差表现坚挺,7月CIF墨西哥湾玉米驳船基差较CBOT 9月期货溢价92美分,较前日上涨1美分,显示现货市场供应偏紧,农户惜售情绪加剧。美国农业部(USDA)预计2025年玉米种植面积达9400万英亩,叠加南美供应增长预期,全球供应宽松格局仍对价格构成长期压力。然而,短期内出口需求疲软(上周玉米出口销售仅44.5万吨,低于预期)限制了价格上行空间。

根据汇通财经数据,7月18日商品基金增加CBOT玉米投机性净多头12500手,但近5个交易日净空头增加15600手,反映投机资金对玉米市场短期看多但整体仍偏空。过去30个交易日,净空头头寸累计增加24100手,显示市场对全球供应充裕的担忧持续主导情绪。短期内,空头回补和技术性买盘推动价格反弹,但基金持仓的快速调整表明市场情绪仍不稳定,交易者需警惕价格波动风险。

玉米期货短期受天气担忧和基差坚挺支撑,可能在4.00-4.20美元/蒲式耳区间震荡。若高温天气持续且降雨不足,价格可能测试4.30美元/蒲式耳阻力位。但全球供应宽松和出口需求疲软将限制上行空间,需关注USDA周一的作物生长报告以判断产量风险。

大豆:投机多头增持,生物燃料需求提振市场

大豆期货在本周五触及两周高点10.27-3/4美元/蒲式耳,受到豆油市场走强和美国天气预期的双重推动。美国中西部高温天气可能对大豆作物发育造成压力,尽管USDA报告显示当前作物评级为2016年以来7月中旬最高水平,短期供应风险有限。基差方面,7月CIF墨西哥湾大豆驳船基差报103美分/蒲式耳,较前日上涨3美分,8月基差报102美分/蒲式耳,上涨6美分,反映现货市场紧张和农户惜售情绪。出口方面,中国和印尼需求回暖为市场提供支撑,但南美丰产预期(巴西2024/25年度大豆产量预计达1.715亿吨)仍对价格构成长期压力。

7月18日,商品基金增加大豆投机性净多头5000手,近5个交易日净多头增加2000手,过去30个交易日净多头累计增加11500手,显示投机资金对大豆市场转为谨慎乐观。知名机构分析指出,市场对美国生物燃料政策的乐观预期和天气风险的关注推动多头入场。然而,净多头增持幅度有限,表明交易者对南美供应压力的担忧未完全消退。

大豆期货短期受生物燃料需求和天气因素支撑,可能在10.20-10.50美元/蒲式耳区间内波动。若高温天气加剧或出口需求进一步改善,价格可能上探10.60美元/蒲式耳。但南美丰产预期和出口竞争将限制长期涨势,需关注印尼贸易谈判进展及中国采购动态。

小麦:多头回补推升价格,出口压力限制反弹

小麦期货在7月18日反弹,9月硬红冬小麦期货(KWU25)上涨13美分至5.30-1/2美元/蒲式耳,摆脱前一交易日创下的合约低点。市场情绪受到空头回补和技术性买盘的提振,但基本面压力依然显著。USDA数据显示,美国冬小麦种植面积较去年增加2%至3411.5万英亩,但上周出口销售仅11.13万吨,远低于市场预期的15-50万吨,反映全球需求疲软。法国小麦出口前景黯淡,因阿尔及利亚和中国需求下降及黑海地区低价竞争加剧,全球供应宽松格局进一步压制价格。美国国内基差保持稳定,但农户因现货价格偏低而惜售,限制了市场活跃度。

7月18日,商品基金增加小麦投机性净多头5000手,但近5个交易日净空头增加3000手,过去30个交易日净空头累计增加7500手,显示市场整体情绪偏空。知名机构指出,投机资金的短期多头增持主要源于空头回补,而非基本面改善,反映市场对价格反弹的信心不足。

小麦期货短期可能在5.20-5.50美元/蒲式耳区间内震荡,受空头回补和天气担忧支撑。若USDA周一报告显示作物状况恶化,价格可能测试5.60美元/蒲式耳阻力位。但全球需求低迷和黑海地区竞争将限制长期涨势,需关注约旦和伊朗的招标结果以判断出口前景。

豆粕:净空头增持反映需求疲软,短期承压

豆粕期货在7月18日小幅上涨,8月合约(SMQ25)收于272.70美元/短吨,上涨4美元,但整体走势谨慎。市场受豆油价格走强和压榨利润改善的间接提振,但基本面压力显著。USDA报告显示,美国大豆产量下调,但南美丰产预期(巴西2024/25年度大豆产量预计1.715亿吨)导致全球豆粕供应充裕。现货市场方面,豆粕基差因供应充足和高压榨率而承压,铁路和卡车运输的基差报价保持稳定。经销商预计8-9月压榨厂停工可能收紧供应,短期内为价格提供一定支撑。

7月18日,商品基金增加豆粕投机性净空头2500手,近5个交易日净空头增加6500手,过去30个交易日净空头累计增加36000手,反映市场对全球需求疲软的担忧。汇通财经指出,投机资金持续增持空单,显示交易者对豆粕价格反弹信心不足,市场情绪偏向悲观。

豆粕期货短期可能在270-280美元/短吨区间内弱势震荡,受供应充裕和出口需求疲软拖累。若压榨厂停工导致供应收紧,价格可能测试285美元/短吨阻力位。但南美丰产和全球饲料需求疲软将限制长期涨势,需关注中国生猪生产数据及伊朗豆粕招标情况。

豆油:生物燃料需求推动价格创新高,空头压力显现

豆油期货在7月18日表现抢眼,8月合约(BOQ25)触及57.17美分/磅的合约高点后回落,受到美国生物燃料政策利好的强力支撑。知名机构指出,政府对可再生燃料掺混的强制要求提振了豆油需求,叠加现货市场供应紧张(华北基差较高),推动价格走强。基差方面,7月CIF墨西哥湾豆油基差报103美分/蒲式耳,反映现货市场活跃。然而,市场对关税言论的担忧引发波动,南美豆油出口报价低于美国,削弱价格竞争力。

7月18日,商品基金增加豆油投机性净空头8000手,但近5个交易日净多头增加5500手,过去30个交易日净多头累计增加45000手,显示市场对豆油长期看多情绪较强。汇通财经分析称,短期空头增持可能源于对高位回调的预期,但生物燃料需求和现货紧张支撑市场信心。

豆油期货短期可能在55-58美分/磅区间内高位震荡,受生物燃料需求和现货紧张支撑。若政策利好持续或供应进一步收紧,价格可能测试60美分/磅。但南美竞争和关税言论可能引发回调风险,需关注印尼棕榈油出口动态及美国压榨厂停工计划。

未来趋势展望

CBOT谷物期货市场短期内将在基本面和投机情绪的博弈中维持震荡格局。玉米和大豆受天气风险和基差坚挺支撑,可能在当前价位附近窄幅波动,需关注USDA作物报告和出口数据。小麦市场虽受益于空头回补,但全球需求疲软限制反弹空间。豆粕因供应充裕和需求疲软承压,短期涨势有限。豆油则在生物燃料需求推动下表现突出,但高位回调风险加大。交易者需密切关注美国天气、全球采购动态及基金持仓调整,以把握市场方向。

【慎重声明】汇通网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

客户应详细了解所有有关外汇贵金属买卖的风险,并请自行承担全部责任。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号